📢 当サイトをご覧のみなさまへ

いつもありがとうございます。当サイトでは 海外バイナリオプションであるBubingaと提携しています。まずは無料口座から気軽に体験できて、 当サイト経由では1万円を得られるチャンスもご用意しています🎵

気になった方は、記事の最後もぜひ読んでみてください🐾

なお、どのような場合であっても記事は中立性を心がけております。

フォフォフォ…🐾わしはくま不動産Gメン、不動産取締グマじゃ!🏠🐻❄️👮♂️✨withヒューマンモデル!

怪しい契約、不正な取引、隠された真実…すべてこのしろくまが見逃さんぞい!✨市場の健全性を守り、不動産に潜む危険を一掃する!信頼と安心のしろくま取締官、わしにお任せなのじゃーーーーー!!!🐾📜ハッハー!!

今回は個人の不動産投資にまつわる問題について、推進派Gクマ🐻と激論を交わしたぞい。わし中立派Gクマ🐻❄️との熱き攻防を見逃すでないぞい!

※前提条件:悪徳ブローカー(仲介業者)による個人に対する不動産投資詐欺まがいの案件が横行しておる状況で、中立派Gクマ🐻❄️はその歪んだ情報を是正せんと立ち上がっているのであるが、業界として正しいのかという疑問があり、推進派Gクマ🐻が立ちはだかったのである。

🐻 推進派Gクマ:

「住宅ローン不正利用批判は行き過ぎじゃ!長期で保有することが不動産投資の王道!」

1️⃣ 長期投資こそ安定した資産形成の鍵

- 人口減少や景気変動を踏まえても、長期保有で“賃料収入”を得ながらローンを返済する手法は、依然として安定的な投資手段といえるのじゃ。

- 不動産は株式と比べて価格変動が緩やかで、ローン完済後に資産が手元に残るメリットが大きいぞい。

- メンテナンスやリフォーム、耐震補強などの適切な管理を行えば、建物の価値を維持・向上できるから、老朽化リスクは十分コントロール可能じゃ!

2️⃣ 住宅ローンよりも“投資用ローン”を推奨しておる

- 我らも“住宅ローン”を無理やり投資に流用するよう指導しているわけではない。正規の投資用ローンを契約している投資家も多いのじゃ。

- 「銀行がグルになって低金利の住宅ローンを不正に利用させている」との批判は、実態としては一部の悪徳業者と投資家の責任であり、大半の業者はコンプライアンスを重視しておる。

- 宅地建物取引業法や金融商品取引法など、法令順守をしている業者にとって、不正利用はリスクが高い行為。推奨できるはずがないのじゃ!

3️⃣ 短期解約は投資家の損失拡大リスクを高める

- 購入直後に売却や解約を進めると、仲介手数料・印紙税・残ローンの違約金などさまざまな費用が発生して損失が膨らむおそれがあるのじゃ。

- 不動産は流動性が低いゆえに、短期で売買を繰り返すのはリスクが大きく、市場価格が下落していた場合には大打撃になりかねぬ。

- 「35年後には資産が残る」という見通しを甘い幻想と批判する声があるが、堅実な物件選定と長期保有は、今も有効な資産形成手段であることに変わりはないのじゃ!

🐻❄️ 中立Gクマ:

「推進派Gクマよ、住宅ローン“誤用”の現状は深刻じゃ!短期解約が悪というのは短絡的!」

1️⃣ 住宅ローンの不正利用は“銀行・業者・投資家”三位一体の構造

- 低金利をエサにして物件販売を強行し、“実質投資”であるにもかかわらず住宅ローンで資金調達させる例が後を絶たないのじゃ。

- 「銀行は知らなかった」では済まされぬ。融資審査の際に嘘の居住用申請が行われれば、刑法第246条(詐欺罪)に問われる可能性がある。

- 業者がコンプライアンスを守っているとは限らん。悪徳業者が存在するからこそ、業界全体の信頼が損なわれておる。

2️⃣ 短期解約は“投資家のキャッシュフロー”を守るための有力な選択肢

- 家賃が想定を大幅に下回ったり、空室が続いた場合は、ローン返済が苦しくなる。そうしたとき、早めに解約して傷を浅くするのはリスク管理として当然じゃ。

- 長期投資を前提にしていたとしても、天災や社会情勢の急変で計画が崩壊することはある。柔軟な撤退戦略を確保するのが本来の投資の姿じゃろう?

- 「解約サポート」の手数料は、破綻寸前の投資家を救うためのサービス対価。売却や運用EXITの知見を持つ専門家のサポートはそれなりのコストがかかるのじゃ!

3️⃣ 長期保有を推奨する側にも説明責任がある

- 「長期保有すれば最終的に資産が残る」というが、固定資産税・修繕費・金利上昇リスクなど、長期にわたるコストがかさむ場合も多い。

- 日本の人口減少・空室率の増加を考慮すると、一定のエリアでは家賃相場の下落が避けられないかもしれぬ。30年以上先を安易に保証できるのか?

- 投資家がこれらのリスクを十分に理解せず、「資産が残る」夢だけを見せられて購入することを業者が放置しているなら、それこそ真の問題ではないか?

🐻 推進派Gクマ(再反論)

「中立Gクマよ、煽りすぎではないか?不正利用が問題なのは一部だけじゃ!」

1️⃣ 業界の自主規制が進んでおる

- 不動産業界は近年、宅地建物取引業法や金融商品取引法など法整備に加え、業界団体による自主規制も強化しておる。

- 大手仲介業者や金融機関はコンプライアンスに厳しく、“低金利を餌にした詐欺的スキーム”はかなり減少しつつある。

- すべての業者を一括りに「悪徳」と断じるのは、まじめに営業している業者への風評被害じゃ!

2️⃣ 投資の本質は“自己責任”

- 金融商品取引法でも、投資においては投資家がリスクを理解し、自ら判断することが大原則じゃ。

- 業者のセールストークを鵜呑みにするだけでなく、自分で家賃相場や物件状況を調べ、試算するのが本来の在り方。

- 「不正を誘導された」という投資家がいたとしても、書類に虚偽を記載した時点で投資家も責任を免れぬ。

3️⃣ 短期解約で市場混乱を招く危険

- 短期解約や“投げ売り”が増えると、相場が大きく下落し、善良な投資家やエンドユーザーにも被害が及ぶ。

- 不動産は地域ごとの需給バランスが命。短期解約ブームが起きれば、価格形成が歪み、市場全体が不健全になる。

- 結果的に日本の不動産市場が衰退すれば、個人の資産価値も下がる悪循環。短期解約を安易に進めるのは危険極まりないぞい!

🐻❄️ 中立Gクマ(再反論)

「推進派Gクマよ、不正利用を“一部”と言い切るのは楽観的すぎるぞ!」

1️⃣ “一部”とはいえ被害額が大きい

- 国民生活センターや消費者庁にも多くの相談が寄せられておる。被害者にとっては「一部」どころか人生設計が狂う深刻なダメージじゃ。

- たとえ業者数は少数であっても、詐欺的スキームを被った投資家にとっては死活問題。業界全体で対策を強化すべし!

2️⃣ 人口動態・市況変化を甘く見てはならぬ

- 日本の空き家率は年々上昇しており、将来家賃収入が得られなくなるリスクが高まっている地域もある。

- 金利上昇局面が来れば、変動金利で借りているローンの返済は大きく増加し、キャッシュフローが破綻しかねぬ。

- 業者や推進派が「長期で見れば大丈夫」と言うだけでは、投資家がこのリスクを軽視してしまう可能性がある。

3️⃣ “短期解約”は最悪の事態から投資家を救う“安全弁”

- そもそも長期投資を前提にしていた投資家が、短期解約せざるを得ない状況に陥るのは何かしらの理由があるはずじゃ。

- たとえば、投資家本人の転職・病気・離婚などによりキャッシュフローが激減すれば、不動産ローン返済は不可能になる。

- そうした場合、早期EXITによって傷を浅くできるのは投資家にとって有用な選択肢と言えよう。

🧸 裁定Gクマの判決

「両者ともに一理あるが、“不正利用の懸念”は依然として重大。そして短期解約が“安易なブーム”になれば市場混乱の危険も大きい!」

- 住宅ローンの不正利用については、銀行・業者・投資家の三者の責任が問われ、法的リスクも高い。業界全体のモラル向上と徹底したコンプライアンスが急務じゃ!

- 長期投資自体は王道の手法であり、大きなメリットがあるのも事実。ただし、人口動態や金利変動リスクなどを軽視してはならず、投資家教育とリスク管理が必要じゃ。

- 短期解約は、確かに投資家を“救済”する面を持つ一方、市場価格への悪影響や手数料・税金負担の増大も招きかねぬ。安易な推奨は避けるべきであろう。

最終的には、投資家自身が“適切な物件選定”・“リスクシミュレーション”・“適法なローン利用”を行ったうえで、長期保有か短期解約かを冷静に判断することが肝要じゃ。

✨【最終まとめ】

- 推進派Gクマ🐻:

- 長期保有を軸とした資産形成を推奨。

- 住宅ローンの不正利用は「一部の問題」であり、多くの業者は法令順守。

- 短期解約は損失拡大と市場混乱を招く可能性が高い!

- 中立Gクマ🐻❄️:

- 住宅ローンの不正利用は業界全体の課題であり、投資家被害は深刻。

- 短期解約はキャッシュフロー破綻を防ぐ有効な安全弁。

- 長期投資のリスク(人口減少・金利上昇など)にも投資家を啓蒙すべし!

- 裁定Gクマ🧸:

- 不正利用への警戒は最重要。詐欺罪リスクは無視できぬ。

- 長期投資・短期解約それぞれに利点とリスクがあるため、投資家教育と適切なローン利用を業界全体で推進すべし。

- どちらか一方だけを盲信するのではなく、投資家自身が「情報収集」と「リスク管理」をしっかり行うことが肝要!

どうじゃ?今回の補強論点も含めて、あらためて“住宅ローンを使った投資用物件購入”や“短期解約”について考える材料になったじゃろう?

(そもそも“Gメン”とは、もともと“Government man”──つまり取締官を意味する言葉なのじゃ。わしらが自称しておる「Gクマ」も、その由来を踏まえれば、不動産の闇を取り締まる立場であることは決して間違いではないのじゃよ。)

お主の意見もぜひ聞かせてほしいぞ~!✨

💡 BubingaBOで 「そだし限定シグナルパック」と3つの検証支援特典を受け取る

2020年代後半、長期積立や分散投資が当たり前の選択肢となった退屈な時代。それでもなお、人間には「今夜の自分の判断が正しかったか」を即座に確かめたいという、疼くような根源的欲求があります。

当サイトでは、バイナリーオプションを人生を破滅させるギャンブルではなく、「損失の上限を事前に固定した上で、自らの相場観を少額・短期で測るための実験場(短期検証枠)」として静かに定義しています。

📋 本サイト経由でBubingaを登録する前に確認すること

※本サイトはBubingaとアフィリエイト提携をしています。以下の公式登録リンクからアカウントを作成した場合に限り、限定の検証支援特典が適用されます。なお、上記画像には含まれておりませんが、FXシグナルパック(19,800円相当)の永久提供もございます。

| 特典内容 | 詳細仕様・適用条件 |

|---|---|

| そだしFXシグナルパック (19,800円相当) | 永久無料付与(詳しくはこちら) |

| VIPステータス(1ヶ月分) | 通常より出金上限が高く、出金処理が最短1営業日に短縮されます。 |

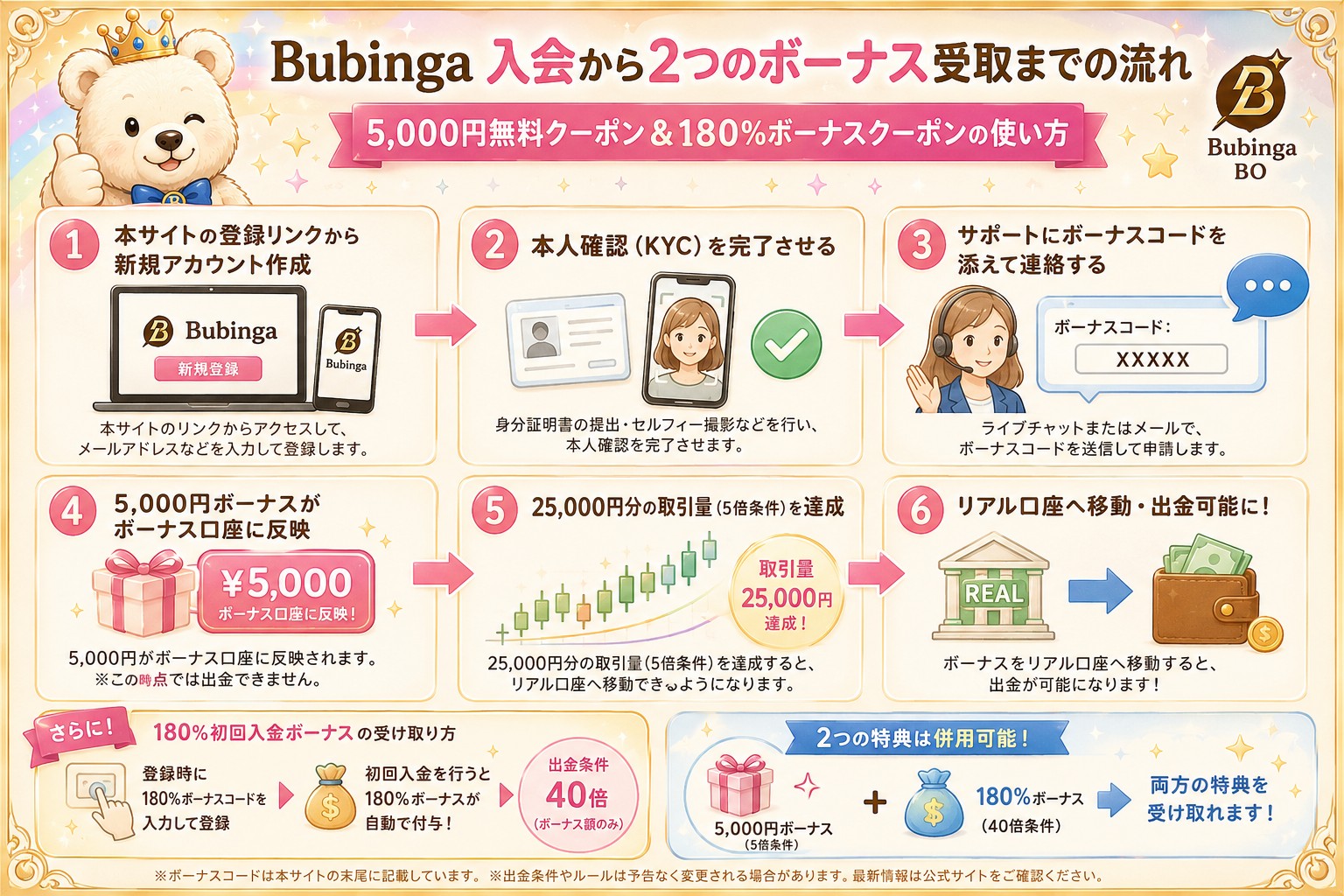

| 入金不要5,000円ボーナス | 入会時のコード入力、本人確認(KYC)完了後、サポートへ申請することで付与されます。 招待コード:SDA5000※出金条件5倍、上限10,000円 |

| 180% 初回入金ボーナス | 出金条件40倍。仕様を必ず事前に確認した上でご活用ください。 招待コード:SDA180※出金条件40倍、引き出し上限なし |

| サポートの強化 | アプリ内やメール([email protected])で、「そだし経由」とお伝えするだけで、顧客対応のレベルを上げていただくよう、幹部の方から情報共有済みです。 ※対応が著しく早くなったり、無理な融通が利くというわけではありませんが、孤独な夜のメンタルの担保にはなります。 |

🔍 あなたの「目的・温度感」に合わせて選ぶ検証ルート

どのような動機・背景でこの記事をここまで読み進めたかによって、確認すべきリスクと次に読むべきロードマップは異なります。おぬしの今のスタンスに最も近い項目を選択してください。

① 初心者・仕様をゼロから学びたい方へ

「バイナリーオプションの仕組みや、プラットフォームのルールを正しく把握したい」という場合は、まずシステムの裏側にある設計図を頭に入れることが最優先です。登録直後に実資金を投入する前に、必ず以下の2記事に目を通してください。

② 期待値・シミュレーションの整合性を確認したい方へ

本サイトで算出している「期待値」や「複利計算」「倍プッシュマーチンゲール」のデータは、すべてBubingaのクラシックモード(ペイアウト最大1.95倍)を前提にしています。計算上の数字がリアルな画面でどう動くか、まずは登録後すぐにリスクゼロで試せる「デモ口座」で、最低100回の試行ログを取ることを推奨します。

③ 取引環境と自身の「行動心理・悪癖」を記録したい方へ

「Bad Day(大敗する日)」の自動損切りシステムや、習慣化(Atomic Habits)の仕組みを機能させるには、実際の取引環境との擦り合わせが必要です。手法の優位性を探る前に、デモ環境を用いて「自分が連敗したときにどのような感情・破滅的行動パターンに陥るか」の冷徹な観察から始めてください。

④ 他社との構造的なリスク違いを比較・検証したい方へ

本サイトが数ある業者の中からBubingaを1つの検証枠として提示しているのは、「最も安全だから」ではありません。「少額入口・デモ口座の即時性・ボーナス仕様の透明性・VIPステータスによる出金速度・判定時間の検証可能性」の組み合わせが、最もルール化しやすいからです。他社との明確な構造比較は以下をご確認ください。

⑤ 予算を組んで即座に実戦(夜遊び・短期勝負)へ臨む方へ

「今夜、手元の3万円×2回を鉄火場でぶっ放す」という割り切った娯楽的運用であっても、プラットフォームの仕様による「予期せぬ出金の足留め」だけは絶対に避けねばなりません。資金を入金する前に、以下の3項目だけは確実にクリアしておいてください。

- 本人確認(KYC): 出金時に必須となります。後回しにすると処理が完全に止まります。

- 出金可能額の仕様: 残高=即時出金可能額ではありません。ボーナス枠の条件達成状況を確認してください。

- ステータス制限: スタート段階では1回あたりの最大取引額に上限があります(VIP特典による上限緩和を活用してください)。

- 3万円オールイン2連勝、精度高く遊ぶ夜|パチンコのラキトリより熱い夢の計算

- 出金拒否の構造|9割は知識で防げる

※こちらから入会すればVIP条件が1ヶ月付与されるため、入出金に手間取ることはありません。