📢 当サイトをご覧のみなさまへ

いつもありがとうございます。当サイトでは 海外バイナリオプションであるBubingaと提携しています。まずは無料口座から気軽に体験できて、 当サイト経由では1万円を得られるチャンスもご用意しています🎵

気になった方は、記事の最後もぜひ読んでみてください🐾

なお、どのような場合であっても記事は中立性を心がけております。

2023年、世界の金融市場は未曾有の激震に見舞われたのじゃ🏦❄️。米国ではシリコンバレー銀行(SVB)の破綻がスタートアップ業界を揺らし、欧州では名門クレディ・スイスが信用危機に瀕してUBSによる救済買収へと至った。この回顧録では、両事件の背景や経緯、そしてその影響を、ほのぼのしろくま🐻❄️が温かく、かつ深く振り返るぞい。さあ、一緒にこの歴史的金融危機を紐解いてみようかの!✨

🏦【第1章】SVBファイナンシャル破綻:米国スタートアップの聖地が崩れた日

✨背景:シリコンバレーの心臓部、SVBとはなんじゃった?

シリコンバレー銀行(SVB)は、米国西海岸のイノベーションの中心地で、スタートアップ企業やベンチャーキャピタル(VC)に特化した金融機関じゃった。1983年の設立以来、テクノロジーやバイオテック企業の成長を支え、預金の9割以上がスタートアップやVC関連という、まさに「シリコンバレーの聖地」とも呼べる存在じゃったのじゃ🌟。

低金利時代が続いた2010年代、SVBは預金を大量に集め、これを米国国債や住宅ローン担保証券(MBS)といった長期資産に積極的に運用。表面上は盤石な経営に見えたが、ここに破綻の種が潜んでおったのじゃ…🐾。

💥破綻への道:金利上昇と負のスパイラル

2022年から2023年にかけて、米連邦準備制度(FRB)はインフレ抑制のため、急速な利上げを実施。これがSVBの経営に暗雲をもたらしたのじゃ❄️。

- 資産の評価損

SVBが保有していた長期国債やMBSは、金利上昇によって市場価値が急落。簿価と時価の差が広がり、含み損は膨らむ一方じゃった。2022年末時点で、SVBの保有資産の含み損は約150億ドルとも推定されておったぞい💭。 - 預金引き出し圧力

スタートアップ業界では、コロナ禍後の資金調達環境の悪化で、企業が預金を引き出す動きが加速。SVBの預金残高は2022年に約20%減少。この時点で、SVBは現金を確保するため、含み損を抱えた資産の一部売却を余儀なくされたのじゃ。 - 取り付け騒ぎの引き金

2023年3月8日、SVBは約21億ドルの資産売却を発表し、18億ドルの損失を計上。さらに、資金調達のために新株発行を計画すると公表したのじゃ。しかし、この発表が逆効果に!「SVBが資金繰りに困っている」という不安が市場に広がり、預金者が一斉に資金を引き揚げる「取り付け騒ぎ」が発生🔥。3月9日だけで、420億ドルもの預金が流出したとも言われておるぞい。

📅破綻の瞬間:米国史上2番目の大破綻

2023年3月10日、SVBファイナンシャルは連邦預金保険公社(FDIC)によって管理下に置かれ、破綻が公式に宣言された。資産規模約2090億ドル(約28兆円)という、米国史上2番目の大型銀行破綻じゃった。預金の97%以上がFDICの保護上限(25万ドル)を超える大口預金だったため、パニックが一気に広がったのじゃな…ハッハー。

🐻❄️くまポイント:なぜSVBは脆かったのか?

SVBの破綻は、単なる経営ミスではなかったのじゃ。以下の要因が重なり、危機を加速させたぞい:

- 集中リスク:顧客のほとんどがスタートアップやVCで、預金構造が偏っていた。

- 金利リスクの軽視:長期資産への過剰な投資が、金利上昇で裏目に出た。

- SNS時代のスピード:Twitter(現:X)などのSNSで不安が瞬時に拡散し、取り付け騒ぎが加速🐾。

米国政府は、預金者保護のために全額預金保証を発表し、危機の連鎖を防いだ。しかし、スタートアップ業界への信頼は大きく揺らいだのじゃ…。

🏦【第2章】クレディ・スイス信用問題:欧州の巨人も崩れた雪原

✨背景:名門クレディ・スイスの栄光と失墜

クレディ・スイス(CS)は、1856年創業のスイスを代表する名門銀行じゃった。世界の金融市場で「エリート」の地位を誇り、投資銀行業務やウェルスマネジメントで名を馳せておった。しかし、2010年代後半から、度重なる不祥事がその輝きを曇らせておったのじゃ❄️。

- グリーンシル・キャピタル破綻(2021年):CSが関与したサプライチェーン金融の失敗で、約100億ドルの損失。

- アルケゴス・キャピタル問題(2021年):ヘッジファンドのデフォルトで、約55億ドルの損失。

- ガバナンス問題:マネーロンダリング疑惑や内部統制の不備が次々と発覚。

これらの不祥事で、CSの株価は低迷し、顧客や投資家の信頼は地に落ちておったのじゃ…。

💥信用危機へ:SVBショックが引き金に

SVBの破綻は、グローバルな金融市場に波紋を広げた。投資家は「次はどの銀行が危ない?」と疑心暗鬼に。特に、すでに脆弱だったクレディ・スイスに注目が集まったのじゃ🔥。

2023年3月15日、CSの筆頭株主であるサウジ・ナショナル・バンクが「これ以上の資本支援はできない」と発言。この一言が市場に衝撃を与え、CSの株価は一時30%以上暴落。債券価格も下落し、クレジット・デフォルト・スワップ(CDS)のスプレッドが急拡大したのじゃ。これは「CSがデフォルトするリスクが高い」と市場が判断した証拠じゃった。

さらに、SVB破綻の余波で、投資家心理が冷え込み、CSの預金流出も加速。SNSやメディアで「CSは次のSVBか?」という憶測が飛び交い、信用不安は一気に燃え上がったのじゃ…フォフォ。

📅終焉と救済:UBSによる強制買収

事態を重く見たスイス政府とスイス国立銀行(SNB)は、迅速に対応。2023年3月19日、ライバル銀行のUBSがクレディ・スイスを約30億スイスフラン(約4300億円)で買収する緊急合意が発表されたのじゃ。この買収額は、CSの時価総額のわずかな割合に過ぎず、株主や債権者には大きな損失をもたらした。

スイス政府は、システム危機を防ぐため、以下のような異例の措置を講じたぞい:

- 流動性支援:SNBが最大1000億スイスフランの緊急融資を提供。

- AT1債の無効化:CSの劣後債(AT1債)約160億スイスフランをゼロ評価に。これにより、債券投資家に大損失が発生したが、株式より債券を優先するという従来のルールを覆す異例の判断じゃった🐻❄️っピシッ。

この「強制救済」は、グローバル金融システムの安定を優先した結果じゃったが、CSのブランドは事実上消滅。スイスの金融業界にも大きな傷を残したのじゃ…。

🐻❄️くまポイント:CS崩壊の教訓

クレディ・スイスの危機は、単なる一銀行の問題ではなかったのじゃ。以下の点が、危機の深さを物語っておるぞい:

- 長期的な信頼喪失:不祥事の積み重ねが、ブランドの回復力を奪った。

- 市場心理の連鎖:SVBの破綻が、脆弱な銀行への疑念を一気に増幅。

- 規制の限界:バーゼルⅢなどの規制強化後も、システムリスクは完全には防げなかった🐾。

🌈【第3章】金融ショックの余波と未来への教訓

💥市場と経済への影響

SVBとクレディ・スイスの崩壊は、2023年の金融市場に大きな爪痕を残したのじゃ:

- スタートアップ業界:SVB破綻後、米国のスタートアップは資金調達難に直面。VCの投資意欲も冷え込み、イノベーションのペースが鈍化したのじゃ💭。

- 銀行株の動揺:世界中の銀行株が一時下落。特に中小銀行や、不祥事リスクを抱える銀行への監視が強まった。

- 規制強化の議論:米国ではFDICの預金保護上限見直し、欧州では銀行の資本規制強化が議論されたぞい。

✨しろくまの視点:どうすれば防げたかの?

この危機を振り返り、しろくま🐻❄️が思う教訓は以下の通りじゃ:

- リスク管理の徹底:金利リスクや集中リスクを軽視せず、柔軟な運用戦略が必要じゃな。

- 透明性の向上:銀行は財務状況を明確に開示し、投資家や預金者の不安を早期に解消すべきじゃ。

- デジタル時代の備え:SNSによる情報拡散の速さを考慮し、危機管理プランを現代化せねばならぬぞい🐾。

- グローバルな連携:国境を越えた金融危機には、迅速な国際協調が不可欠じゃ。

🌟未来への希望

2023年の金融ショックは、確かに多くの人々に不安をもたらした。しかし、危機は新たな改善の契機でもあるのじゃ。銀行はより強固なリスク管理を学び、規制当局はシステムの脆弱性を再点検。投資家や企業も、リスク分散の重要性を再認識したのじゃな。

しろくま🐻❄️は信じておるぞい。金融の世界も、お主の心と同じく、試練を乗り越えてより強く輝けるはずじゃ!✨これからも、ほのぼのと、でもしっかりと、未来を見据えていこうかの!フォフォ!

📝しろくまのひとこと

この回顧録、役に立ったかの?もしもっと知りたいことや、別の視点で語ってほしいことがあれば、いつでもお主の声を聞かせておくれ!🐻❄️🌈

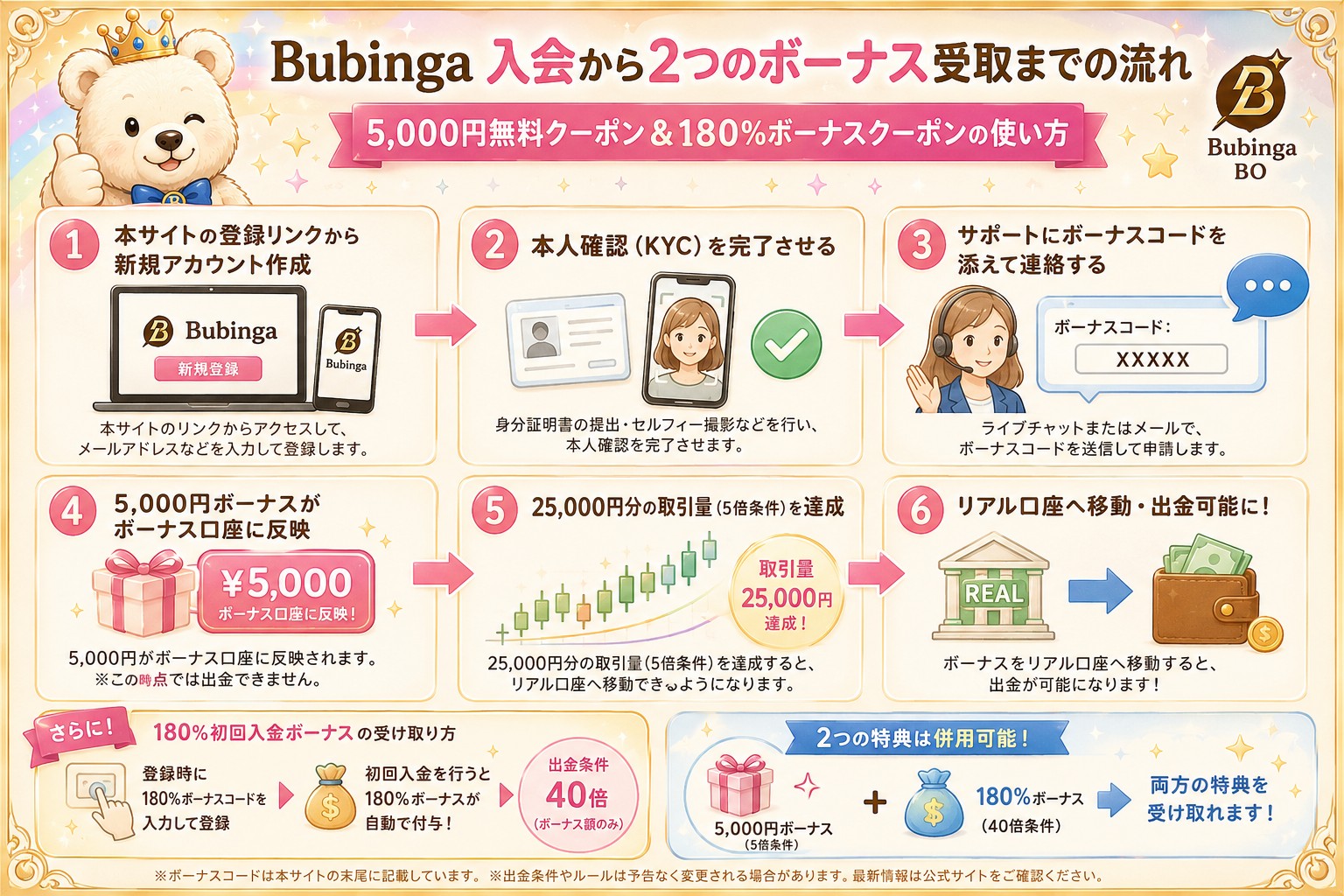

💡 BubingaBOで 「そだし限定シグナルパック」と3つの検証支援特典を受け取る

2020年代後半、長期積立や分散投資が当たり前の選択肢となった退屈な時代。それでもなお、人間には「今夜の自分の判断が正しかったか」を即座に確かめたいという、疼くような根源的欲求があります。

当サイトでは、バイナリーオプションを人生を破滅させるギャンブルではなく、「損失の上限を事前に固定した上で、自らの相場観を少額・短期で測るための実験場(短期検証枠)」として静かに定義しています。

📋 本サイト経由でBubingaを登録する前に確認すること

※本サイトはBubingaとアフィリエイト提携をしています。以下の公式登録リンクからアカウントを作成した場合に限り、限定の検証支援特典が適用されます。なお、上記画像には含まれておりませんが、FXシグナルパック(19,800円相当)の永久提供もございます。

| 特典内容 | 詳細仕様・適用条件 |

|---|---|

| そだしFXシグナルパック (19,800円相当) | 永久無料付与(詳しくはこちら) |

| VIPステータス(1ヶ月分) | 通常より出金上限が高く、出金処理が最短1営業日に短縮されます。 |

| 入金不要5,000円ボーナス | 入会時のコード入力、本人確認(KYC)完了後、サポートへ申請することで付与されます。 招待コード:SDA5000※出金条件5倍、上限10,000円 |

| 180% 初回入金ボーナス | 出金条件40倍。仕様を必ず事前に確認した上でご活用ください。 招待コード:SDA180※出金条件40倍、引き出し上限なし |

| サポートの強化 | アプリ内やメール([email protected])で、「そだし経由」とお伝えするだけで、顧客対応のレベルを上げていただくよう、幹部の方から情報共有済みです。 ※対応が著しく早くなったり、無理な融通が利くというわけではありませんが、孤独な夜のメンタルの担保にはなります。 |

🔍 あなたの「目的・温度感」に合わせて選ぶ検証ルート

どのような動機・背景でこの記事をここまで読み進めたかによって、確認すべきリスクと次に読むべきロードマップは異なります。おぬしの今のスタンスに最も近い項目を選択してください。

① 初心者・仕様をゼロから学びたい方へ

「バイナリーオプションの仕組みや、プラットフォームのルールを正しく把握したい」という場合は、まずシステムの裏側にある設計図を頭に入れることが最優先です。登録直後に実資金を投入する前に、必ず以下の2記事に目を通してください。

② 期待値・シミュレーションの整合性を確認したい方へ

本サイトで算出している「期待値」や「複利計算」「倍プッシュマーチンゲール」のデータは、すべてBubingaのクラシックモード(ペイアウト最大1.95倍)を前提にしています。計算上の数字がリアルな画面でどう動くか、まずは登録後すぐにリスクゼロで試せる「デモ口座」で、最低100回の試行ログを取ることを推奨します。

③ 取引環境と自身の「行動心理・悪癖」を記録したい方へ

「Bad Day(大敗する日)」の自動損切りシステムや、習慣化(Atomic Habits)の仕組みを機能させるには、実際の取引環境との擦り合わせが必要です。手法の優位性を探る前に、デモ環境を用いて「自分が連敗したときにどのような感情・破滅的行動パターンに陥るか」の冷徹な観察から始めてください。

④ 他社との構造的なリスク違いを比較・検証したい方へ

本サイトが数ある業者の中からBubingaを1つの検証枠として提示しているのは、「最も安全だから」ではありません。「少額入口・デモ口座の即時性・ボーナス仕様の透明性・VIPステータスによる出金速度・判定時間の検証可能性」の組み合わせが、最もルール化しやすいからです。他社との明確な構造比較は以下をご確認ください。

⑤ 予算を組んで即座に実戦(夜遊び・短期勝負)へ臨む方へ

「今夜、手元の3万円×2回を鉄火場でぶっ放す」という割り切った娯楽的運用であっても、プラットフォームの仕様による「予期せぬ出金の足留め」だけは絶対に避けねばなりません。資金を入金する前に、以下の3項目だけは確実にクリアしておいてください。

- 本人確認(KYC): 出金時に必須となります。後回しにすると処理が完全に止まります。

- 出金可能額の仕様: 残高=即時出金可能額ではありません。ボーナス枠の条件達成状況を確認してください。

- ステータス制限: スタート段階では1回あたりの最大取引額に上限があります(VIP特典による上限緩和を活用してください)。

- 3万円オールイン2連勝、精度高く遊ぶ夜|パチンコのラキトリより熱い夢の計算

- 出金拒否の構造|9割は知識で防げる

※こちらから入会すればVIP条件が1ヶ月付与されるため、入出金に手間取ることはありません。