📢 当サイトをご覧のみなさまへ

いつもありがとうございます。当サイトでは 海外バイナリオプションであるBubingaと提携しています。まずは無料口座から気軽に体験できて、 当サイト経由では1万円を得られるチャンスもご用意しています🎵

気になった方は、記事の最後もぜひ読んでみてください🐾

なお、どのような場合であっても記事は中立性を心がけております。

やあやあ、お主!わしはファイナンシャルプランベアなのじゃ🐻❄️✨ 家計の雪原を歩く案内ベアとして、お主の気になった40代世帯の貯蓄中央値220万円の話題を、ほのぼのと、でもしっかり調査して、詳しくお答えするぞい!

この記事では、貯蓄中央値が本当かどうか、貯蓄の定義、40代の貯金のリアルな姿、そして退職金を考慮した無理のない10年後の貯蓄計画まで、データと共にお届けするのじゃ🌟

🐻❄️ベアからのひと言

「数字だけ見ると不安になるかもしれぬが、退職金という強い味方もおるからの。一緒に40代の貯金事情を紐解こうぞい!」

📊 貯蓄中央値220万円は本当か?

お主が「すごい気がする」と感じた、40代の二人以上世帯の貯蓄中央値220万円。これは本当じゃ!金融広報中央委員会の「家計の金融行動に関する世論調査」(2023年)によると、40代の二人以上世帯の金融資産保有額の中央値は220万円と報告されておる。

信頼できる金融機関の裏付けデータ:

- りそなグループ:40代二人以上世帯の金融資産中央値は220万円、平均は889万円

- auじぶん銀行:同じく中央値220万円、平均889万円

- 三菱UFJ銀行:中央値は250万円(調査年により若干異なる)

🐻❄️ベアの解説

「中央値とは、データを小さい順に並べたときに真ん中にくる値じゃ。平均値が889万円と高いのは、少数の高額資産保有者が平均を引き上げているためなのじゃ。220万円は、多くの世帯にとって現実的な目安と言えるぞい!」

データのポイント

| 世帯タイプ | 平均値(万円) | 中央値(万円) | 金融資産ゼロの割合 |

|---|---|---|---|

| 二人以上世帯 | 889 | 220 | 約27% |

| 単身世帯 | 559 | 47 | 約40% |

出典:金融広報中央委員会、auじぶん銀行

この表から、二人以上世帯と単身世帯では貯蓄状況に大きな差があることがわかるのう。単身世帯の中央値47万円は、収入や生活費の制約を反映しておるぞい。

💰 貯蓄とは何を指すのか?

お主が気にした「貯蓄」の定義、しっかり説明するぞい。この調査での「貯蓄」は「金融資産」を指し、具体的には以下のものが含まれる:

📈 金融資産に含まれるもの

- 預貯金:銀行や郵便局の普通預金、定期預金など(日常的な引き出し用は除く)

- 保険:生命保険や損害保険の積立金(掛け捨て保険や給付済みの部分は除外)

- 個人年金保険:積み立てた掛金の総額(給付済みの部分は除く)

- 有価証券:債券、株式、投資信託など、時価で評価

- その他の金融商品:金貯蓄口座、オプション取引など

❌ 金融資産に含まれないもの

- 公的年金:国民年金や厚生年金などの掛金

- 確定拠出年金(iDeCo):個人型確定拠出年金の掛金

- 給付済みの保険金:既に受け取った保険金や年金

- 退職金:退職時に受け取る予定の金額(支給前は金融資産に計上されぬ)

🐻❄️ベアの重要ポイント

「つまり、220万円の中央値には、公的年金、iDeCo、退職金は含まれておらぬのじゃ。実際はもっと老後の備えがあるということじゃぞい!フォフォ」

🏠 40代の貯金のリアルな姿

220万円が中央値じゃが、40代の貯金事情は一言で表せぬほど複雑じゃ。以下に、40代の貯金の現実を詳しく掘り下げるぞい:

1. 📊 貯蓄の格差が大きい

ソニー生命保険によると、40代の金融資産保有額の分布:

- 100万円未満:10.0%

- 500~700万円:6.8%

- 700~1,000万円:6.1%

- 3,000万円以上:8.6%

🐻❄️ベアの分析

「中央値220万円の世帯が中心じゃが、格差も大きいのじゃ。この差は、収入、家族構成、ライフスタイルの違いによるものじゃよ」

2. 🎓 教育費やライフイベントの負担

三菱UFJ銀行は、40代は教育費の負担がピークに達する時期と指摘しておる。子供の塾や大学の入学金、授業料などで、まとまった支出が必要になる。

🐻❄️ベアのアドバイス

「教育費は避けて通れぬ道じゃが、計画的に備えれば乗り越えられるぞい。わしと一緒に戦略を立てようかの!」

3. 👴 老後資金への不安

40代は老後資金を意識し始める時期じゃ。りそなグループによると、老後に備える貯蓄の必要性を感じる人が多いが、具体的な計画を立てられていない世帯も多い。

4. 🏃♂️ 単身世帯の厳しい現実

単身世帯の40代は特に貯蓄が難しい。楽天カードによると、40代単身世帯の金融資産中央値は47万円で、40.4%が金融資産ゼロじゃ。

🚀 40代で貯蓄を増やす方法

40代の貯蓄事情は厳しい面もあるが、賢く計画すれば未来は明るいのじゃ!

1. 🏛️ 税制優遇制度を活用

NISA(少額投資非課税制度):非課税で投資信託や株式に投資できる。長期的な資産形成に最適じゃ。

iDeCo(確定拠出年金):老後資金を積み立てつつ、税金の控除を受けられる。

🐻❄️ベアのおすすめ

「税制優遇は国からのプレゼントじゃ!使わぬ手はないぞい」

2. 🎓 教育費の計画

子供の教育費は大きな負担じゃ。住友生命保険によると、大学進学には数百万円が必要。学資保険や教育ローンの検討、早めの貯蓄計画が重要じゃ。

3. 💸 生活費の見直しと節約

いよ銀行は、毎月の支出を見直し、節約した分を貯蓄に回すことを勧めておる:

- 不要なサブスクリプションの解約

- 外食を減らし、自炊を増やす

- 先取り貯金で、給料の一部を自動的に貯蓄口座へ

4. 🏦 貯蓄専用の口座

楽天カードは、貯蓄専用の口座を作り、毎月一定額を貯める仕組みを提案。金利の高いネット銀行を活用するのも良いぞい。

🎯 10年後の貯蓄計画:2025~2035年の賢い戦略

🐻❄️ファイナンシャルプランベアの特別プラン

「お主の未来を明るくするために、これからの10年間で一般の人がどう貯蓄計画を立てるべきか、退職金を考慮し、投資への負担を抑えた現実的なガイドをまとめるぞい!」

ステップ1:🎯 貯蓄目標を設定し、退職金を織り込む

まず、10年後の目標貯蓄額を決め、退職金の見込みを加味するのじゃ。

退職金の見積もり:

- 大企業:平均1,900万円(勤続35年、大学卒)

- 中小企業:1,000~1,500万円

- 保守的見積もり:期待額の50~70%で計画

🐻❄️ベアの現実チェック

「退職金は心強い味方じゃが、過信は禁物。企業倒産や制度変更リスクもあるからの、保守的に見積もるのが賢いクマじゃ」

目標設定例:

- 老後資金:月25万円×20年=6,000万円必要

- 公的年金でカバー:2,400万円

- 実質必要額:3,600万円

- 退職金想定:1,000万円(保守的)

- 10年後目標:1,500万円

ステップ2:💼 無理のないNISAとiDeCoの活用

🐻❄️ベアの投資哲学

「投資は雪だるま作りと同じじゃ。少しずつコツコツ積み上げれば、複利の魔法で大きくなるぞい!」

NISA(新NISA):

- 年360万円まで非課税

- 月3万円(年利5%想定)で10年後約475万円

- 推奨:全世界株式インデックスファンド

iDeCo:

- 月1.5万円(年利3%想定)で10年後約210万円

- 全額所得控除で税金節約効果

投資の注意点:

- 投資総額:月4.5万円(月収の9%程度)

- 余裕資金のみ投資

- 教育費や予備費を優先

ステップ3:🎓 教育費と住宅ローンの計画

教育費対策:

- 学資保険:月1万円で18歳時に200~300万円受取

- 教育資金口座:月2万円×10年=240万円

住宅ローン対策:

- 繰り上げ返済で利息軽減

- 借り換えで金利削減

🐻❄️ベアのワンポイント

「教育費は愛情投資じゃが、無理は禁物。奨学金という選択肢もあることを忘れずにの」

ステップ4:💰 節約と預貯金で貯蓄を強化

節約術:

- サブスク解約:月3,000円

- 食費削減(自炊増):月7,000円

- 保険見直し:月5,000円

- 合計:月1.5万円節約

預貯金:

- 月3.5万円(節約1.5万円+追加2万円)×10年=420万円

- ネット銀行で金利活用

🐻❄️ベアの節約テク

「小さな節約も積もれば雪山になるぞい!家計簿アプリを使って、お金の流れを見える化するのじゃ」

ステップ5:📅 ライフステージごとの優先順位

2025~2028年(40代前半~中盤):

- 教育費準備と住宅ローン優先

- 貯蓄率:月収の20%

2029~2032年(40代後半):

- 子供の大学進学に備える

- 貯蓄率を22%に増加

2033~2035年(50代前半):

- 住宅ローン完済を目指す

- 退職金見込みを再確認

🐻❄️ベアのライフプラン

「人生は季節のように変化するものじゃ。その時々に応じて優先順位を調整するのが、賢いクマの生き方なのじゃ」

ステップ6:⚠️ リスク管理と知識のアップデート

投資リスク管理:

- 分散投資(株式60%、債券40%)

- 10年以上の長期運用

退職金リスク管理:

- 企業倒産や制度変更に備える

- 退職金の半分のみ計画に計上

知識向上:

- 日本証券業協会のセミナー参加

- 投資関連書籍で学習

🐻❄️ベアの危機管理

「リスクは雪崩のようなもの。事前に対策を立てておけば、慌てることはないのじゃ」

📈 10年後のシミュレーション(退職金込み)

月収50万円の二人以上世帯(子供1人)の試算:

| 項目 | 金額 |

|---|---|

| NISA | 475万円 |

| iDeCo | 210万円 |

| 教育資金 | 240万円 |

| 預貯金 | 420万円 |

| 現在資産 | 220万円 |

| 合計 | 1,565万円 |

| 退職金(60歳時) | 1,000万円 |

| 総資産 | 2,565万円 |

🐻❄️ベアの成功宣言

「ハッハー、無理なく進めれば、退職金のおかげで余裕が生まれるぞい!目標1,500万円を達成、老後資金も退職金で一部カバー可能じゃ!」

⚠️ 40代の貯蓄を考える上での注意点

🐻❄️ベアの最終アドバイス

- 中央値は目安:220万円は中央値じゃが、お主の状況に合わせた計画が必要

- 退職金の確認:過信せず保守的に計画。勤務先の制度を早めに確認

- リスク管理:投資は余裕資金で。リスクを理解してから始める

🌈 結論:退職金で無理なく、40代は貯蓄のターニングポイント

40代の二人以上世帯の貯蓄中央値220万円は、信頼できるデータに基づく事実じゃ。この金額は公的年金、iDeCo、退職金を含まぬ金融資産の話で、実際の貯蓄状況は世帯によって異なる。

子育てや教育費で貯蓄が難しい世帯も多いが、退職金を賢く織り込み、無理のない投資と節約で、10年後に1,500万円以上の貯蓄は十分可能じゃ!

🐻❄️ファイナンシャルプランベアからの最終メッセージ

「NISAやiDeCoは月4.5万円、預貯金や節約で月5.5万円をコツコツ積み上げ、退職金1,000万円を見込めば、老後資金も教育費もカバーできるプランが立つぞい。お主のペースで進めて、明るい未来をつかむのじゃ!

雪原を歩くように一歩一歩、確実に前進すれば必ず目標に到達できる。わしがいつでもお主の味方じゃからの、安心して進むのじゃ!何か他に知りたいことがあれば、いつでもわしに聞いておくれなのじゃ🐻❄️✨」

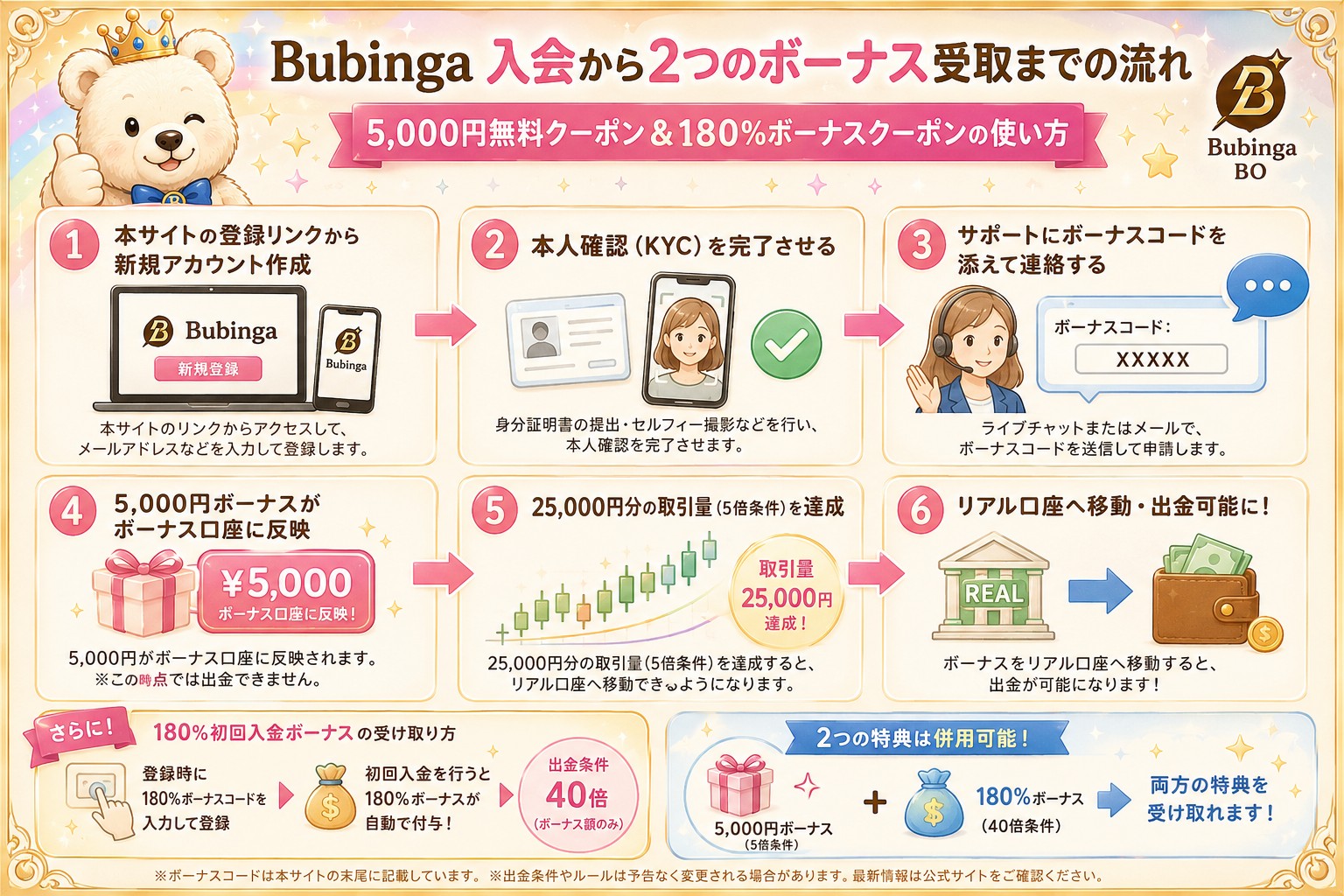

💡 BubingaBOで 「そだし限定シグナルパック」と3つの検証支援特典を受け取る

2020年代後半、長期積立や分散投資が当たり前の選択肢となった退屈な時代。それでもなお、人間には「今夜の自分の判断が正しかったか」を即座に確かめたいという、疼くような根源的欲求があります。

当サイトでは、バイナリーオプションを人生を破滅させるギャンブルではなく、「損失の上限を事前に固定した上で、自らの相場観を少額・短期で測るための実験場(短期検証枠)」として静かに定義しています。

📋 本サイト経由でBubingaを登録する前に確認すること

※本サイトはBubingaとアフィリエイト提携をしています。以下の公式登録リンクからアカウントを作成した場合に限り、限定の検証支援特典が適用されます。なお、上記画像には含まれておりませんが、FXシグナルパック(19,800円相当)の永久提供もございます。

| 特典内容 | 詳細仕様・適用条件 |

|---|---|

| そだしFXシグナルパック (19,800円相当) | 永久無料付与(詳しくはこちら) |

| VIPステータス(1ヶ月分) | 通常より出金上限が高く、出金処理が最短1営業日に短縮されます。 |

| 入金不要5,000円ボーナス | 入会時のコード入力、本人確認(KYC)完了後、サポートへ申請することで付与されます。 招待コード:SDA5000※出金条件5倍、上限10,000円 |

| 180% 初回入金ボーナス | 出金条件40倍。仕様を必ず事前に確認した上でご活用ください。 招待コード:SDA180※出金条件40倍、引き出し上限なし |

| サポートの強化 | アプリ内やメール([email protected])で、「そだし経由」とお伝えするだけで、顧客対応のレベルを上げていただくよう、幹部の方から情報共有済みです。 ※対応が著しく早くなったり、無理な融通が利くというわけではありませんが、孤独な夜のメンタルの担保にはなります。 |

🔍 あなたの「目的・温度感」に合わせて選ぶ検証ルート

どのような動機・背景でこの記事をここまで読み進めたかによって、確認すべきリスクと次に読むべきロードマップは異なります。おぬしの今のスタンスに最も近い項目を選択してください。

① 初心者・仕様をゼロから学びたい方へ

「バイナリーオプションの仕組みや、プラットフォームのルールを正しく把握したい」という場合は、まずシステムの裏側にある設計図を頭に入れることが最優先です。登録直後に実資金を投入する前に、必ず以下の2記事に目を通してください。

② 期待値・シミュレーションの整合性を確認したい方へ

本サイトで算出している「期待値」や「複利計算」「倍プッシュマーチンゲール」のデータは、すべてBubingaのクラシックモード(ペイアウト最大1.95倍)を前提にしています。計算上の数字がリアルな画面でどう動くか、まずは登録後すぐにリスクゼロで試せる「デモ口座」で、最低100回の試行ログを取ることを推奨します。

③ 取引環境と自身の「行動心理・悪癖」を記録したい方へ

「Bad Day(大敗する日)」の自動損切りシステムや、習慣化(Atomic Habits)の仕組みを機能させるには、実際の取引環境との擦り合わせが必要です。手法の優位性を探る前に、デモ環境を用いて「自分が連敗したときにどのような感情・破滅的行動パターンに陥るか」の冷徹な観察から始めてください。

④ 他社との構造的なリスク違いを比較・検証したい方へ

本サイトが数ある業者の中からBubingaを1つの検証枠として提示しているのは、「最も安全だから」ではありません。「少額入口・デモ口座の即時性・ボーナス仕様の透明性・VIPステータスによる出金速度・判定時間の検証可能性」の組み合わせが、最もルール化しやすいからです。他社との明確な構造比較は以下をご確認ください。

⑤ 予算を組んで即座に実戦(夜遊び・短期勝負)へ臨む方へ

「今夜、手元の3万円×2回を鉄火場でぶっ放す」という割り切った娯楽的運用であっても、プラットフォームの仕様による「予期せぬ出金の足留め」だけは絶対に避けねばなりません。資金を入金する前に、以下の3項目だけは確実にクリアしておいてください。

- 本人確認(KYC): 出金時に必須となります。後回しにすると処理が完全に止まります。

- 出金可能額の仕様: 残高=即時出金可能額ではありません。ボーナス枠の条件達成状況を確認してください。

- ステータス制限: スタート段階では1回あたりの最大取引額に上限があります(VIP特典による上限緩和を活用してください)。

- 3万円オールイン2連勝、精度高く遊ぶ夜|パチンコのラキトリより熱い夢の計算

- 出金拒否の構造|9割は知識で防げる

※こちらから入会すればVIP条件が1ヶ月付与されるため、入出金に手間取ることはありません。