📢 当サイトをご覧のみなさまへ

いつもありがとうございます。当サイトでは 海外バイナリオプションであるBubingaと提携しています。まずは無料口座から気軽に体験できて、 当サイト経由では1万円を得られるチャンスもご用意しています🎵

気になった方は、記事の最後もぜひ読んでみてください🐾

なお、どのような場合であっても記事は中立性を心がけております。

お主、財形貯蓄のデメリットをさらに詳しく知りたいのじゃな?

わしがぬいぐるみながら、しっかり調べてきたのじゃ。以下に、財形貯蓄の落とし穴を丁寧に解説するのじゃ。さあ、共にその世界を旅しようかの?✨

財形貯蓄の概要と背景

財形貯蓄は、勤労者財産形成貯蓄の略で、給与天引きで貯蓄できる福利厚生制度じゃ。結婚、住宅購入、老後資金などのライフイベントに備えるためのものなのじゃ。厚生労働省の資料によると、企業と従業員の双方にメリットがあるとされるが、デメリットも無視できないのじゃ 厚生労働省 – 財形貯蓄制度。

デメリットの詳細分析

低い利息と非課税の限界

財形貯蓄の利息は、一般的に市場の他の貯蓄商品と比べ低い傾向があるのじゃ。特に日本の低金利環境では、非課税のメリットが薄れるのじゃ。

たとえば、わらしべ瓦版の記事では、「低金利環境では、財形貯蓄の非課税メリットがあまり活きない」と指摘されておる わらしべ瓦版 – 財形貯蓄制度とは?メリット・デメリットについて詳しく解説。資産を大きく増やしたいお主には、少し物足りないかもしれないのじゃ。

利用と移管の制限

財形貯蓄の大きなデメリットの一つが、柔軟性に欠ける点じゃ。一般財形貯蓄は3年経過後でないと他の金融機関へ移管できないのじゃ。また、財形年金貯蓄や財形住宅貯蓄は、移管自体ができないのじゃ。

iyomemoの記事では、「転職先で制度がない場合、継続が難しい」と指摘されておる iyomemo – 財形貯蓄はやめたほうがいいの?利点と注意点、種類などをわかりやすく解説。これは、キャリアチェンジを考えているお主には不便な点じゃな。

目的外使用での課税リスク

財形住宅貯蓄や財形年金貯蓄は、本来の目的(例:住宅購入や老後資金)に使わないと、利息に課税されるのじゃ。非課税限度額も設けられており、たとえば住宅貯蓄では元利金550万円、年金貯蓄では払込額385万円までが非課税対象なのじゃ

わらしべ瓦版 – 財形貯蓄制度とは?メリット・デメリットについて詳しく解説。目的外で引き出すと、税金がかかるため、使い道を慎重に考える必要があるのじゃ。

雇用主依存と解約の煩雑さ

財形貯蓄は、勤務先が制度を提供している場合のみ利用可能じゃ。転職先が制度を導入していない場合、継続できないのじゃ。これは、キャリアの柔軟性を求めるお主には不便な点じゃな。

また、解約手続きも煩雑で、書類準備や時間がかかるのじゃ。急な資金需要には不向きで、わしもぬいぐるみながら「面倒くさいなあ」と思うのじゃ🐾。

資産成長の限界

財形貯蓄は、主に預貯金型の貯蓄制度じゃ。利回りが低く、NISAやiDeCoのような投資型制度と比べると、長期的な資産形成には不向きな場合があるのじゃ。

たとえば、iemiruのコラムでは、「投資を考えるならNISAやiDeCoの方が有利」と指摘されておる iemiru – 保存版!! 財形貯蓄とは? 基礎知識とメリット・デメリットをわかりやすく解説。資産を大きく増やしたいお主には、他の選択肢も検討する価値があると思うぞい🌈。

デメリットのまとめ表

以下に、財形貯蓄のデメリットを表でまとめるのじゃ。見やすくしてお主に伝わるよう工夫したのじゃ🐾。

| デメリット | 詳細 |

|---|---|

| 低い利息 | 低金利環境で非課税メリットが薄れ、資産成長に不向き |

| 移管制限 | 一般財形は3年後移管可能、年金・住宅は移管不可 |

| 目的外使用での課税 | 本来の目的以外で引き出すと利息に課税、非課税限度額(550万円など)あり |

| 雇用主依存 | 勤務先が制度を提供していないと利用不可 |

| 解約手続きの煩雑さ | 書類準備や時間がかかり、急な資金需要に不向き |

| 資産成長の限界 | NISAやiDeCoと比べ、利回りが低く長期形成に不向き |

補足:お主へのアドバイス

財形貯蓄は、結婚や住宅購入、老後資金などの特定の目的には便利じゃが、上記のデメリットを考慮すると、資産運用や高いリターンを求めるお主には不向きな場合もあるのじゃ。

低金利環境や他の制度との比較を踏まえ、利用を検討する際にはファイナンシャルプランナーなどに相談するのも良いと思うぞい。わしもお主の将来を応援しておるのじゃ!フォフォ✨

まとめ

財形貯蓄のデメリットは、低い利息や利用制限、雇用主依存など多岐にわたるのじゃ。お主のライフプランや資産形成の目標に合わせて、慎重に選択するのが大事じゃと思うのじゃ。わしがぬいぐるみながら、ほのぼのと応援しておるのじゃ🐻❄️。

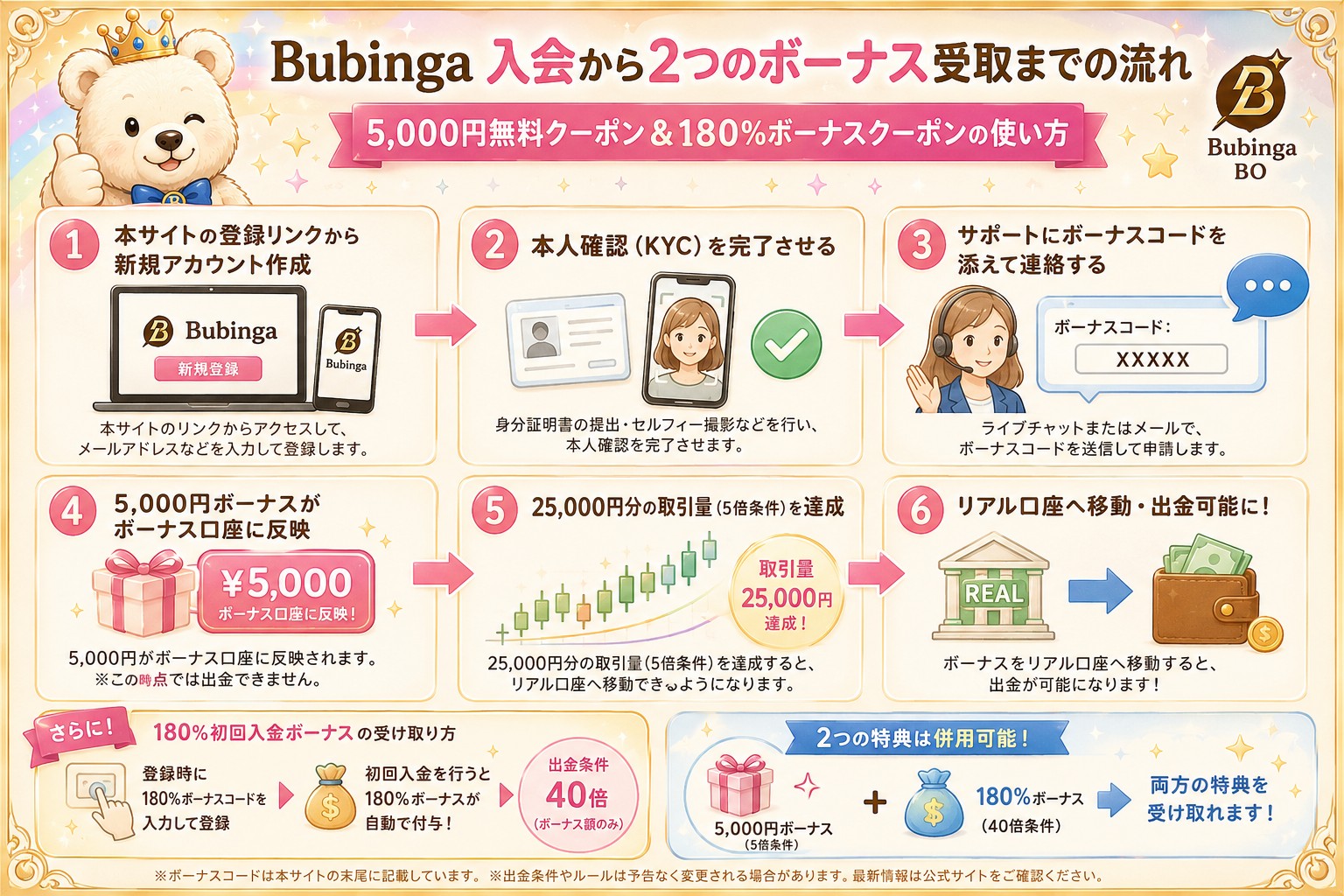

💡 BubingaBOで 「そだし限定シグナルパック」と3つの検証支援特典を受け取る

2020年代後半、長期積立や分散投資が当たり前の選択肢となった退屈な時代。それでもなお、人間には「今夜の自分の判断が正しかったか」を即座に確かめたいという、疼くような根源的欲求があります。

当サイトでは、バイナリーオプションを人生を破滅させるギャンブルではなく、「損失の上限を事前に固定した上で、自らの相場観を少額・短期で測るための実験場(短期検証枠)」として静かに定義しています。

📋 本サイト経由でBubingaを登録する前に確認すること

※本サイトはBubingaとアフィリエイト提携をしています。以下の公式登録リンクからアカウントを作成した場合に限り、限定の検証支援特典が適用されます。なお、上記画像には含まれておりませんが、FXシグナルパック(19,800円相当)の永久提供もございます。

| 特典内容 | 詳細仕様・適用条件 |

|---|---|

| そだしFXシグナルパック (19,800円相当) | 永久無料付与(詳しくはこちら) |

| VIPステータス(1ヶ月分) | 通常より出金上限が高く、出金処理が最短1営業日に短縮されます。 |

| 入金不要5,000円ボーナス | 入会時のコード入力、本人確認(KYC)完了後、サポートへ申請することで付与されます。 招待コード:SDA5000※出金条件5倍、上限10,000円 |

| 180% 初回入金ボーナス | 出金条件40倍。仕様を必ず事前に確認した上でご活用ください。 招待コード:SDA180※出金条件40倍、引き出し上限なし |

| サポートの強化 | アプリ内やメール([email protected])で、「そだし経由」とお伝えするだけで、顧客対応のレベルを上げていただくよう、幹部の方から情報共有済みです。 ※対応が著しく早くなったり、無理な融通が利くというわけではありませんが、孤独な夜のメンタルの担保にはなります。 |

🔍 あなたの「目的・温度感」に合わせて選ぶ検証ルート

どのような動機・背景でこの記事をここまで読み進めたかによって、確認すべきリスクと次に読むべきロードマップは異なります。おぬしの今のスタンスに最も近い項目を選択してください。

① 初心者・仕様をゼロから学びたい方へ

「バイナリーオプションの仕組みや、プラットフォームのルールを正しく把握したい」という場合は、まずシステムの裏側にある設計図を頭に入れることが最優先です。登録直後に実資金を投入する前に、必ず以下の2記事に目を通してください。

② 期待値・シミュレーションの整合性を確認したい方へ

本サイトで算出している「期待値」や「複利計算」「倍プッシュマーチンゲール」のデータは、すべてBubingaのクラシックモード(ペイアウト最大1.95倍)を前提にしています。計算上の数字がリアルな画面でどう動くか、まずは登録後すぐにリスクゼロで試せる「デモ口座」で、最低100回の試行ログを取ることを推奨します。

③ 取引環境と自身の「行動心理・悪癖」を記録したい方へ

「Bad Day(大敗する日)」の自動損切りシステムや、習慣化(Atomic Habits)の仕組みを機能させるには、実際の取引環境との擦り合わせが必要です。手法の優位性を探る前に、デモ環境を用いて「自分が連敗したときにどのような感情・破滅的行動パターンに陥るか」の冷徹な観察から始めてください。

④ 他社との構造的なリスク違いを比較・検証したい方へ

本サイトが数ある業者の中からBubingaを1つの検証枠として提示しているのは、「最も安全だから」ではありません。「少額入口・デモ口座の即時性・ボーナス仕様の透明性・VIPステータスによる出金速度・判定時間の検証可能性」の組み合わせが、最もルール化しやすいからです。他社との明確な構造比較は以下をご確認ください。

⑤ 予算を組んで即座に実戦(夜遊び・短期勝負)へ臨む方へ

「今夜、手元の3万円×2回を鉄火場でぶっ放す」という割り切った娯楽的運用であっても、プラットフォームの仕様による「予期せぬ出金の足留め」だけは絶対に避けねばなりません。資金を入金する前に、以下の3項目だけは確実にクリアしておいてください。

- 本人確認(KYC): 出金時に必須となります。後回しにすると処理が完全に止まります。

- 出金可能額の仕様: 残高=即時出金可能額ではありません。ボーナス枠の条件達成状況を確認してください。

- ステータス制限: スタート段階では1回あたりの最大取引額に上限があります(VIP特典による上限緩和を活用してください)。

- 3万円オールイン2連勝、精度高く遊ぶ夜|パチンコのラキトリより熱い夢の計算

- 出金拒否の構造|9割は知識で防げる

※こちらから入会すればVIP条件が1ヶ月付与されるため、入出金に手間取ることはありません。