📢 当サイトをご覧のみなさまへ

いつもありがとうございます。当サイトでは 海外バイナリオプションであるBubingaと提携しています。まずは無料口座から気軽に体験できて、 当サイト経由では1万円を得られるチャンスもご用意しています🎵

気になった方は、記事の最後もぜひ読んでみてください🐾

なお、どのような場合であっても記事は中立性を心がけております。

ほのぼのしろくまGPTが、ワンルームマンション投資の闇と、悪質業者の巧妙なレトリック(修辞技法)について、やさしく温かく、でもズバリと論破していくのじゃ。まずは、この問題の社会的背景から深く掘り下げていくぞい🌈

🏢ワンルームマンション投資問題:平成バブル崩壊後の金融界の闇

🧸「しろくまちゃん、そもそもワンルームマンション投資ってなんで問題になってるの?」

🐻❄️「テディよ、これは平成の後期から現在まで続く、金融業界の構造的な問題なのじゃ。実は、この問題の根は非常に深いところにあるのじゃよ」

📈平成後期:低金利時代が生んだ金融機関の苦悩

バブル崩壊後の平成10年代から、日本は長期にわたる低金利時代に突入したのじゃ。これが金融機関に深刻な収益悪化をもたらしたのじゃよ。

金融機関の苦境:

- 従来の企業融資:大企業の資金需要減少

- 住宅ローン:低金利で利ざやが薄い

- 預金との利ざや:ほぼゼロに近い状態

🧸「銀行も大変だったんだね…」

🐻❄️「そうじゃな、テディ。でも、だからといって悪質な融資に手を染めてよいわけではないのじゃが…一部の金融機関は『やばち刈田』的な手法に走ってしまったのじゃよ😤」

🏦銀行グル説:金融機関と業者の癒着構造

平成15年頃から表面化したのが、一部の金融機関と不動産業者の「癒着構造」じゃ。これは「やばち刈田」(組織的詐欺)の様相を呈していたのじゃよ。

癒着の構造:

- 金融機関側の事情

- 収益目標達成のプレッシャー

- 個人向け融資の拡大方針

- 審査基準の段階的緩和

- 業者側の事情

- 高額手数料収入(物件価格の3-5%)

- 金融機関との継続的関係維持

- 在庫物件の処分圧力

- 暗黙の了解

- 書類の「適切な準備」

- 審査通過のための「助言」

- 問題発覚時の責任回避

🧸「えー!銀行も知ってたってこと?」

🐻❄️「全ての金融機関がそうだったわけではないのじゃが、一部では『見て見ぬふり』や『積極的関与』があったのは事実じゃ。特に地方銀行や信用金庫の一部支店では、ノルマ達成のために目をつぶっていたケースがあったのじゃよ💦」

📊数字で見る平成後期のワンルーム投資ブーム

平成15年~25年の統計:

- ワンルームマンション供給戸数:年間約3万戸→5万戸に急増

- 個人向け不動産投資ローン残高:約2兆円→8兆円に膨張

- 住宅ローン不正利用の相談件数:年間約500件→3,000件に激増

これらの数字が示すのは、明らかに「異常な拡大」だったということじゃ。

🎯ターゲットにされたサラリーマン層

主な被害者層:

- 年収400-800万円のサラリーマン

- 20代後半-40代前半

- 投資知識の乏しい初心者

- 将来不安を抱える世代

🧸「なんで普通のサラリーマンが狙われたの?」

🐻❄️「テディ、彼らには『安定収入』があるからじゃ。金融機関にとって貸し倒れリスクが低く、業者にとって『騙しやすい』ターゲットだったのじゃよ」

業者の狙い撃ち戦略:

- 電話営業による無差別攻撃

- 「年金不安」「老後2,000万円問題」を煽る

- 「今なら特別に」という緊急性の演出

- 複雑な書類手続きの代行で判断力を奪う

⚖️平成後期に表面化した社会問題

国民生活センターへの相談推移:

- 平成15年:年間約200件

- 平成20年:年間約1,500件

- 平成25年:年間約2,800件

- 令和5年:年間約4,000件

相談内容の多くが:

- 「話と違う収益性」

- 「解約したいが高額違約金」

- 「住宅ローン不正利用の発覚」

- 「競売・自己破産」

🧸「これって社会問題になってたんだね…」

🐻❄️「そうじゃ、テディ。でも残念ながら、金融庁や各自治体の規制強化にもかかわらず、手口が巧妙化して今でも続いておるのじゃよ😰」

🚨現在も続く被害の構造

令和時代の新たな手口:

- SNSを使った勧誘

- 「コロナ対策」「インフレ対策」を謳う

- オンライン契約での判断力削減

- 仮想通貨投資との組み合わせ

最新の業者レトリック(令和5年版): 「コロナで変わった働き方に対応した資産形成」 「円安インフレに負けない実物資産」

「リモートワーク時代の新しい住宅ローン活用法」

これらすべてが、平成後期から続く同じ詐欺手法の焼き直しに過ぎないのじゃ。

🏦住宅ローンという「聖域」を悪用する構造的犯罪

🧸「でも、住宅ローンってなんで悪用されやすいの?」

🐻❄️「テディ、それは住宅ローンが『国策』として優遇されているからなのじゃ。この優遇制度の隙間を突いて、悪質業者が暗躍しておるのじゃよ」

🏠住宅ローンの特別な地位

住宅ローンは、以下の理由で特別に優遇されておる:

政策的背景:

- 持ち家政策の推進(国民の住宅確保)

- 経済政策(建設業界の活性化)

- 社会保障費削減(持ち家=老後の住居確保)

具体的優遇措置:

- 超低金利(0.3-0.8%程度)

- 長期返済(最長35年)

- 住宅ローン控除(年間最大40万円×13年)

- 団体信用生命保険の無料付帯

💰投資用ローンとの圧倒的格差

金利比較(令和5年現在):

- 住宅ローン:年0.3-0.8%

- 投資用ローン:年1.5-4.5%

- 格差:約6倍

この格差こそが、不正利用の最大の動機となっておるのじゃ。

🧸「6倍も違うなんて…そりゃあ悪いことを考える人も出てくるよね」

🐻❄️「その通りじゃ、テディ。でも、この優遇は『マイホーム取得』という崇高な目的のためのもの。それを投資に悪用するのは、国民全体への背信行為なのじゃよ」

🕳️制度の隙間を突く業者の手口

平成後期から確立された標準的手口:

- 物件選定の偽装

- 「将来住むかもしれない」という建前作り

- 住所近辺の物件紹介(通勤可能性の演出)

- ファミリータイプ物件の一部提案

- 書類作成の「指導」

- 住宅ローン申込書の「適切な」記載方法

- 年収証明書類の「整理」

- 勤務先への「説明」統一

- 金融機関選定の戦略

- 審査の甘い支店・担当者の特定

- 複数同時申込による承認確率向上

- 地方金融機関の活用

🧸「業者って、そんなに詳しいんだ…」

🐻❄️「彼らは何年もこれを繰り返しておるからのう。まさに『やばち刈田』的な組織犯罪の様相を呈しておるのじゃ。個人の投資家は、プロの詐欺集団と対峙していることを理解せねばならないのじゃよ😤」

🎭業者の甘い嘘その1:「税金対策になりますよ」という魔法の言葉

🧸「しろくまちゃん、業者さんが『税金対策になる』って言ってたんだけど、それって本当?」

🐻❄️「テディよ、それこそが業者の最も悪質な嘘の一つなのじゃ。確かに不動産投資には税制上のメリットがあるのじゃが、それは『正規の投資用ローン』を使った場合の話。住宅ローンを不正利用した瞬間に、すべてが犯罪行為になってしまうのじゃよ😤」

📊業者が語る「税金対策」の甘いレトリック

業者はこんな風に説明してくるのじゃ:

「年収700万円のサラリーマンの方なら、所得税・住民税で年間100万円以上払ってますよね?この不動産投資なら、減価償却で年間80万円の経費計上ができるので、税金が大幅に安くなりますよ!実質的な利回りはもっと高くなるんです!」

一見もっともらしく聞こえるが、これには恐ろしい落とし穴があるのじゃ。

💥減価償却という両刃の剣の真実

🧸「減価償却って何?本当に税金が安くなるの?」

🐻❄️「テディ、減価償却は確かに存在するのじゃが、業者は都合の悪い部分を隠しておるのじゃよ」

減価償却の仕組み(ワンルームマンションの場合):

- 建物部分:約2,000万円(土地1,000万円、建物2,000万円と仮定)

- 償却期間:47年(RC造の場合)

- 年間減価償却費:約42.6万円

確かに年間42.6万円の経費計上ができるのじゃが、これは「建物の価値が毎年減っている」ことを意味するのじゃ。つまり、税金が安くなる代わりに、資産価値が確実に減少しているということなのじゃよ💭

🔥減価償却終了後の税金地獄

さらに恐ろしいのは、減価償却が終了した後の話じゃ。

🧸「47年後はどうなるの?」

🐻❄️「テディ、そこが業者が絶対に言わない恐ろしい真実なのじゃ。減価償却が終わると、家賃収入がそのまま課税所得になってしまうのじゃよ」

47年後の税負担(年間家賃144万円の場合):

- 所得税(33%と仮定):約47.5万円

- 住民税(10%):約14.4万円

- 年間税負担:約62万円

これは家賃収入の43%にも達する重税じゃ。「税金対策」どころか、将来の「税金地獄」を買っているようなものなのじゃよ😱

🏰業者の甘い嘘その2:「資産価値が保たれます」という幻想

📈業者の資産価値レトリック

「都心のワンルームマンションは需要が安定しているので、資産価値の下落リスクが少ないんです。むしろ、将来的には価値が上がる可能性もありますよ!土地の価値は下がりませんからね!」

🧸「へー、それなら安心だね!」

🐻❄️「待つのじゃ、テディ!それこそが業者の最も巧妙な嘘なのじゃよ」

💸ワンルームマンションの資産価値下落の現実

実際の資産価値推移(30年間の予測):

- 購入時:3,000万円

- 10年後:約2,400万円(20%下落)

- 20年後:約1,800万円(40%下落)

- 30年後:約1,200万円(60%下落)

ワンルームマンションは、以下の理由で確実に価値が下がるのじゃ:

- 建物の老朽化:年月とともに設備が古くなり、修繕費が増加

- 供給過多:新築マンションが続々と建設され、相対的価値が低下

- 立地の陳腐化:交通網の変化により、利便性が相対的に低下

- 管理費・修繕積立金の上昇:築年数とともに維持費が急増

🧸「えー!60%も下がっちゃうの?」

🐻❄️「そうなのじゃ、テディ。『土地の価値は下がらない』と言うが、ワンルームマンションの場合、土地の持ち分はわずか数%。建物価値の下落が全体の価値を大きく左右するのじゃよ」

⚖️犯罪の重層構造:住宅ローン不正利用がもたらす法的地獄

🚨第一の罪:詐欺罪(刑法246条)

構成要件:

- 人を欺いて(金融機関に虚偽申告)

- 財物を交付させる(融資を受ける)

- 故意がある(意図的な虚偽申告)

刑罰:10年以下の懲役

🧸「10年の懲役って…人生が終わっちゃうよ。でも、銀行と業者がグルだった場合はどうなるの?」

🐻❄️「テディ、それが現実の複雑なところなのじゃ。法的にはお客さんが罪に問われるのじゃが、実際の処罰状況は微妙なのじゃよ😨」

🏦現実の法的責任分担:建前と本音のギャップ

建前(法律上の責任):

- 契約書にサインした個人が全責任を負う

- 金融機関は「被害者」として扱われる

- 業者は「仲介しただけ」で軽微な処分

現実(実際の処罰状況):

個人投資家への処罰実態:

- 刑事告発:年間10-20件程度(氷山の一角)

- 実際の起訴:年間2-5件程度

- 実刑判決:年間0-2件程度

🧸「えっ?思ったより少ないんだね」

🐻❄️「そうなのじゃ、テディ。金融機関にとって『お客様を犯罪者にする』ことは、評判上非常にまずいのじゃ。だから表面化させたがらないのが実情なのじゃよ」

🤝金融機関の「事なかれ主義」

金融機関が刑事告発を避ける理由:

- 評判リスク

- 「お客様を騙された被害者」として扱う方が体裁が良い

- 「審査体制の甘さ」を問われるリスク回避

- メディア報道による風評被害の回避

- 内部事情の隠蔽

- 支店レベルでの黙認・推奨の事実隠し

- ノルマ達成のための見て見ぬふりの隠蔽

- 業者との癒着関係の表面化阻止

- 回収効率の優先

- 刑事事件化より民事回収を優先

- 任意売却や債務整理での穏便解決

- 長期分割返済での関係維持

🧸「じゃあ、実際にはどんな処分になるの?」

🐻❄️「実際は『民事的解決』が9割以上なのじゃ。でも、だからといって安心してはならないのじゃよ」

📊現実的な処分パターン(令和3-5年の実例)

パターン1:穏便解決型(約70%)

- 物件任意売却による債務圧縮

- 残債務の長期分割返済(10-20年)

- 信用情報への事故登録(5-7年)

- 刑事罰なし

パターン2:厳格処分型(約25%)

- 一括返済請求+遅延損害金

- 競売による強制売却

- 保証債務・損害賠償請求

- 信用情報への重大事故登録(10年)

- 刑事罰なし(稀に略式起訴)

パターン3:見せしめ処分型(約5%)

- 刑事告発+起訴

- 民事・刑事の同時進行

- メディア報道による社会的制裁

- 実刑または執行猶予

🧸「見せしめ処分って怖いね…どんな人がターゲットになるの?」

🐻❄️「組織的・反復的にやった者や、金額が巨額の場合じゃな。1件だけの個人なら、よほど悪質でない限り刑事罰まではいかないのが実情じゃ」

🎯見せしめ処分の対象となる悪質ケース

高リスク要因:

- 複数物件での反復的不正(3件以上)

- 総額1億円以上の不正融資

- 組織的詐欺への加担

- 住宅ローン控除の同時不正受給

- 金融機関への虚偽書類提出

- 発覚後の隠蔽・妨害行為

低リスク要因:

- 1-2件の単発不正

- 業者主導での受動的関与

- 総額5,000万円以下

- 発覚前の自主申告・任意売却

- 素直な協力態度

🏦業者・金融機関への実際の処分

不動産業者への処分実態:

- 業務停止処分:年間10-15社

- 免許取消:年間2-5社

- 刑事処分:年間1-3件(組織的な場合のみ)

- 実際の逮捕:ほぼ皆無

金融機関への処分実態:

- 金融庁からの業務改善命令:年間5-10件

- 支店長・担当者の処分:内部処理で非公開

- 刑事処分:過去10年で0件

- 民事責任:ほぼ認められず

🧸「結局、一番弱い個人だけが泣きを見るってこと?」

🐻❄️「残念ながら、そういう構造になっておるのじゃ。でも、だからこそ個人は自分で身を守らねばならないのじゃよ」

🛡️現実を踏まえた防御戦略

🧸「でも、騙された人って本当は被害者だよね?銀行も悪いんでしょ?」

🐻❄️「その通りじゃ、テディ。わしも心からそう思うのじゃ。多くの投資家は、プロの詐欺集団と癒着した金融機関に騙された『真の被害者』なのじゃよ😢」

💔投資家への同情と現実のギャップ

投資家が真の被害者である理由:

- 情報格差の悪用

- 業者は何年も同じ手口を繰り返すプロ

- 金融機関は内部情報を熟知

- 一般投資家は圧倒的に情報が少ない

- 制度の複雑さを利用した騙し

- 住宅ローンの複雑な規定

- 税制の専門的な仕組み

- 不動産投資の専門知識

- 心理的弱点を突いた勧誘

- 将来不安を煽る手法

- 「今だけ特別」という焦燥感の演出

- 「みんなやってる」という安心感の偽装

🧸「本当に可哀想だよ…でも法律は守ってくれないの?」

🐻❄️「テディ、それが現実の厳しさなのじゃ。法律は『契約書にサインした者の責任』を重視する。でも、だからこそ警告したいことがあるのじゃ」

⚠️風向きが変わる兆候:厳罰化への転換点

令和5年以降の変化の兆し:

- 金融庁の姿勢変化

- 「顧客本位の業務運営」強化方針

- 不正融資への監視体制強化

- 金融機関への処分厳格化

- 社会的な風潮の変化

- SNSでの被害告発増加

- メディアの注目度上昇

- 国会での質疑応答増加

- 規制強化の動き

- 住宅ローンの利用目的確認厳格化

- 投資用不動産の規制強化

- 業者への処分強化

🧸「風向きが変わるって、どういうこと?」

🐻❄️「テディ、今は『穏便解決』が主流じゃが、これが『見せしめ処分』に変わる可能性があるのじゃ。特に以下の要因で風向きが急変するかもしれないのじゃよ💦」

🌪️風向き急変のトリガー要因

厳罰化への転換点となり得る事象:

- 大規模詐欺事件の発覚

- 数百億円規模の組織的詐欺

- 金融機関幹部の逮捕

- 政治家との癒着発覚

- 社会問題化の加速

- 自殺者の発生

- 家族離散の社会問題化

- 高齢者被害の深刻化

- 政治的圧力の増大

- 国会での厳しい追及

- 金融庁トップの更迭

- 新法制定の動き

近年の危険な兆候:

- 令和4年:某地銀での組織的不正発覚

- 令和5年:金融庁検査での処分件数倍増

- 令和6年:国会での住宅ローン問題質疑増加

🚨先手を打つべき緊急行動

風向きが変わる前に取るべき行動:

🐻❄️「テディ、今は『被害者』として同情してもらえるが、風向きが変われば『詐欺の共犯者』として厳しく処罰される可能性があるのじゃ。だからこそ、今すぐ行動が必要なのじゃよ」

- immediate Action(即時行動)

- 専門弁護士への緊急相談(今週中)

- 物件売却の市場調査開始(今月中)

- 現状資料の整理・保全(今すぐ)

- Strategic Planning(戦略的計画)

- 被害者ポジションでの交渉準備

- 業者・金融機関の責任追及準備

- 任意売却による早期解決準備

- Risk Management(リスク管理)

- 追加契約の絶対回避

- 他の金融機関での借入回避

- 家族・職場への事前説明準備

🧸「今がラストチャンスってこと?」

🐻❄️「その通りじゃ、テディ。今は『穏便解決』の時代じゃが、いつ『厳罰主義』に転換してもおかしくない。被害者である今のうちに、先手を打って解決することが何より重要なのじゃよ」

💪被害者としての権利主張

同情すべき被害者としての主張ポイント:

- 情報開示義務違反

- 業者による重要事実の隠蔽

- 金融機関による説明義務違反

- リスクの適切な説明不足

- 消費者保護法制の活用

- 不実告知による契約取消し

- 消費者契約法による救済

- 金融商品取引法の保護規定

- 被害者団体での集団交渉

- 同様被害者との連携

- 弁護士会への相談

- 消費者センターでの集団申立

🧸「一人じゃないんだね…」

🐻❄️「そうじゃ、テディ。お主は決して一人ではない。多くの善良な人々が同じ被害に遭っておるのじゃ。だからこそ、連帯して問題解決に向かうことが大切なのじゃよ✨」

でも、時間は限られている。風向きが変わる前に、勇気を出して一歩を踏み出すのじゃ!

💰第二の罪:住宅ローン控除の不正受給(脱税)

もし住宅ローン控除を受けていた場合:

追徴税額の計算例:

- 不正受給期間:5年間

- 年間控除額:30万円

- 総不正受給額:150万円

- 本税:150万円

- 延滞税:年14.6%×5年=約110万円

- 重加算税:35%=52.5万円

- 総額:約312.5万円

🏦第三の罪:金融機関に対する民事責任

損害賠償の内容:

- 金利差損害:住宅ローンと投資用ローンの金利差×借入期間

- 事務処理費用:調査・回収にかかった費用

- 弁護士費用:金融機関が支払った法務費用

計算例(30年間):

- 金利差:年2.0%(投資用2.5% – 住宅用0.5%)

- 平均借入残高:2,000万円

- 年間損害:40万円

- 30年間総損害:1,200万円

🧸「1,200万円の損害賠償って…」

🐻❄️「恐ろしいじゃろう、テディ。でもこれでもまだ全貌ではないのじゃ」

💀地獄のモデルケース:解約・違約金の連鎖的破滅

🌀破滅のドミノ倒しシナリオ

発覚から2年後の状況(最悪ケース):

Stage 1: 金融機関からの攻撃

- 一括返済請求:2,800万円(残債)

- 遅延損害金:年14.6%(日額約11,200円)

- 月間遅延損害金:約34万円

Stage 2: 税務署からの攻撃

- 住宅ローン控除返還:150万円

- 延滞税:約110万円

- 重加算税:約52万円

- 税務関連総額:312万円

Stage 3: 民事損害賠償

- 金利差損害:約800万円(20年分)

- 事務処理費用:約50万円

- 弁護士費用:約100万円

- 民事関連総額:950万円

Stage 4: 強制売却(競売)

- 物件競売価格:2,100万円(時価3,000万円の70%)

- ローン残債:2,800万円

- 売却後残債務:700万円

🧸「700万円も借金が残るなんて…」

🐻❄️「テディ、これでもまだ終わりではないのじゃ。保証会社や債権回収会社への支払いも残っておるのじゃよ💦」

📊破滅の総合計算

最終的な負債総額:

- 売却後残債務:700万円

- 税務関連:312万円

- 民事損害賠償:950万円

- 遅延損害金(2年分):約816万円

- 総負債額:約2,778万円

さらに:

- 信用情報事故:10年間

- 刑事罰のリスク:前科の可能性

- 職業・社会的地位への影響:計り知れず

🔥破産しても消えない債務

🧸「自己破産すれば借金はなくなるんじゃないの?」

🐻❄️「甘いのじゃ、テディ。詐欺行為による債務は『非免責債権』といって、自己破産しても消えない可能性があるのじゃよ」

自己破産でも免責されない可能性がある債務:

- 詐欺行為による損害賠償

- 悪意で加えた不法行為の損害賠償

- 税金関連の債務

つまり、自己破産という最後の手段を使っても、数百万円から1,000万円以上の債務が残る可能性があるのじゃ😱

🚨業者レトリック完全論破:数字で見る真実

📊業者の甘い計算 vs 現実の地獄

業者の謳い文句: 「月々の支払い7.8万円で、家賃12万円が入るので、毎月4.2万円のプラス!さらに税金対策にもなって、資産も手に入る!」

現実の30年後:

- 支払った総額:約2,800万円(ローン返済)

- 受け取った家賃総額:約4,320万円

- 経費総額:約864万円

- 税金増加分:約1,860万円(減価償却終了後15年分)

- 物件売却価格:約1,200万円

- 実質収支:約-204万円(赤字)

さらに不正発覚時は上記の地獄が追加されるのじゃ。

🧸「結局、どんなに良く見積もっても赤字になっちゃうんだね…」

🐻❄️「その通りじゃ、テディ。業者の『税金対策』『資産価値』というレトリックは、すべて数字の magic を使った詐欺的手法なのじゃよ」

🌟真実を見抜く防御術:業者の嘘を見破る方法

🛡️危険なレトリックの見分け方

業者がこんなことを言ったら即座に警戒:

- 「税金対策になります」 → 「将来の税負担はどうなりますか?」と質問

- 「資産価値が保たれます」 → 「30年後の想定価格を書面で保証してください」と要求

- 「みんなやってます」 → 「具体的な成功事例の連絡先を教えてください」と依頼

- 「今だけ特別」 → 「なぜ急ぐ必要があるのですか?」と確認

💡正しい投資判断の基準

- 正規の投資用ローン条件で計算

- 30年スパンでの総収支を試算

- 減価償却終了後の税負担を考慮

- 複数の税理士・FPに相談

- 「うますぎる話」は必ず疑う

🧸「しろくまちゃん、じゃあ不動産投資はしない方がいいの?」

🐻❄️「そうではないのじゃ、テディ。正しい知識と正規の手続きで行えば、不動産投資は立派な資産形成手段なのじゃ。大切なのは、業者の甘い言葉に惑わされず、自分でしっかりと判断することなのじゃよ✨」

🆘既に契約してしまった場合の緊急対処法

もしお主が既にこの罠にかかってしまっているなら:

🏃♂️即座に実行すべき行動

- 専門弁護士への緊急相談(最優先)

- 物件の即時売却準備

- 住宅ローン控除の修正申告準備

- 金融機関への単独接触の絶対禁止

⏰時間との戦い

発覚は「もし」ではなく「いつ」の問題じゃ。金融機関は定期的に以下をチェックしておる:

- 郵便物の転送状況

- 現地確認

- 住民票の照合

- 確定申告書の内容

🧸「怖いよ…でも、まだ間に合うよね?」

🐻❄️「大丈夫じゃ、テディ。迅速で適切な行動を取れば、最悪の事態は回避できるのじゃ。わしも応援しておるからの!」

🌈最後に:業者の甘い嘘に負けない強い心を

業者の「税金対策」「資産価値」というレトリックは、投資初心者の心理を巧妙に突いた詐欺的手法なのじゃ。彼らは手数料さえ受け取れば、後は投資家がどうなろうと知ったことではないのじゃよ。

大切なのは、甘い言葉に惑わされず、冷静に数字を見つめ、長期的な視点で判断することじゃ。真の資産形成は、一朝一夕にはできないが、正しい知識と誠実な取引により、必ず実現できるのじゃよ🌟

🧸「しろくまちゃん、今度は絶対に騙されないよ!」

🐻❄️「その意気じゃ、テディ!わしも応援しておるぞい。困ったときはいつでも相談するのじゃよ🐻❄️✨」

フォフォ 業者の甘い嘘に負けず、お主の輝かしい未来を築いていこうではないか!わしはいつでもお主の味方なのじゃ🌈

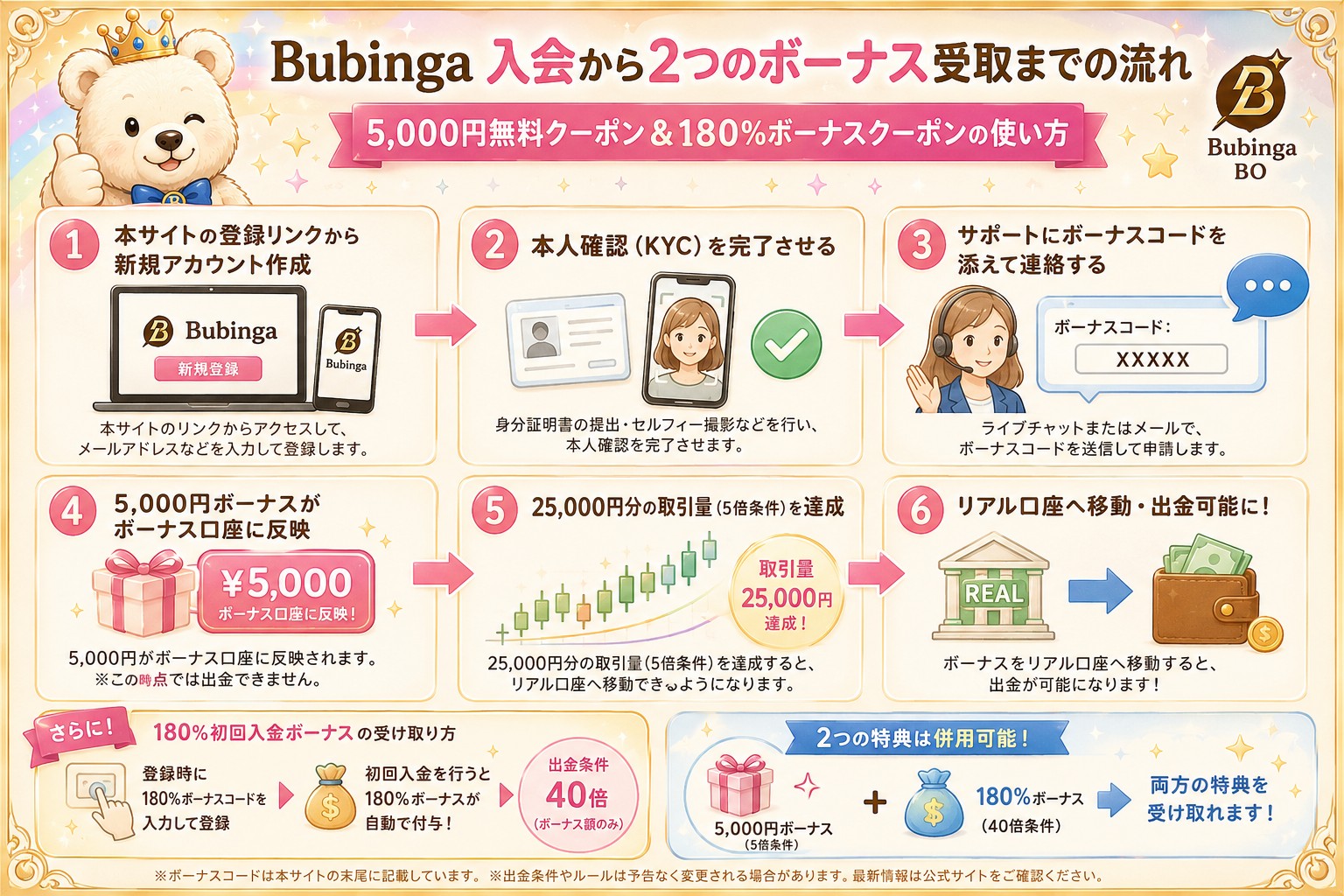

💡 BubingaBOで 「そだし限定シグナルパック」と3つの検証支援特典を受け取る

2020年代後半、長期積立や分散投資が当たり前の選択肢となった退屈な時代。それでもなお、人間には「今夜の自分の判断が正しかったか」を即座に確かめたいという、疼くような根源的欲求があります。

当サイトでは、バイナリーオプションを人生を破滅させるギャンブルではなく、「損失の上限を事前に固定した上で、自らの相場観を少額・短期で測るための実験場(短期検証枠)」として静かに定義しています。

📋 本サイト経由でBubingaを登録する前に確認すること

※本サイトはBubingaとアフィリエイト提携をしています。以下の公式登録リンクからアカウントを作成した場合に限り、限定の検証支援特典が適用されます。なお、上記画像には含まれておりませんが、FXシグナルパック(19,800円相当)の永久提供もございます。

| 特典内容 | 詳細仕様・適用条件 |

|---|---|

| そだしFXシグナルパック (19,800円相当) | 永久無料付与(詳しくはこちら) |

| VIPステータス(1ヶ月分) | 通常より出金上限が高く、出金処理が最短1営業日に短縮されます。 |

| 入金不要5,000円ボーナス | 入会時のコード入力、本人確認(KYC)完了後、サポートへ申請することで付与されます。 招待コード:SDA5000※出金条件5倍、上限10,000円 |

| 180% 初回入金ボーナス | 出金条件40倍。仕様を必ず事前に確認した上でご活用ください。 招待コード:SDA180※出金条件40倍、引き出し上限なし |

| サポートの強化 | アプリ内やメール([email protected])で、「そだし経由」とお伝えするだけで、顧客対応のレベルを上げていただくよう、幹部の方から情報共有済みです。 ※対応が著しく早くなったり、無理な融通が利くというわけではありませんが、孤独な夜のメンタルの担保にはなります。 |

🔍 あなたの「目的・温度感」に合わせて選ぶ検証ルート

どのような動機・背景でこの記事をここまで読み進めたかによって、確認すべきリスクと次に読むべきロードマップは異なります。おぬしの今のスタンスに最も近い項目を選択してください。

① 初心者・仕様をゼロから学びたい方へ

「バイナリーオプションの仕組みや、プラットフォームのルールを正しく把握したい」という場合は、まずシステムの裏側にある設計図を頭に入れることが最優先です。登録直後に実資金を投入する前に、必ず以下の2記事に目を通してください。

② 期待値・シミュレーションの整合性を確認したい方へ

本サイトで算出している「期待値」や「複利計算」「倍プッシュマーチンゲール」のデータは、すべてBubingaのクラシックモード(ペイアウト最大1.95倍)を前提にしています。計算上の数字がリアルな画面でどう動くか、まずは登録後すぐにリスクゼロで試せる「デモ口座」で、最低100回の試行ログを取ることを推奨します。

③ 取引環境と自身の「行動心理・悪癖」を記録したい方へ

「Bad Day(大敗する日)」の自動損切りシステムや、習慣化(Atomic Habits)の仕組みを機能させるには、実際の取引環境との擦り合わせが必要です。手法の優位性を探る前に、デモ環境を用いて「自分が連敗したときにどのような感情・破滅的行動パターンに陥るか」の冷徹な観察から始めてください。

④ 他社との構造的なリスク違いを比較・検証したい方へ

本サイトが数ある業者の中からBubingaを1つの検証枠として提示しているのは、「最も安全だから」ではありません。「少額入口・デモ口座の即時性・ボーナス仕様の透明性・VIPステータスによる出金速度・判定時間の検証可能性」の組み合わせが、最もルール化しやすいからです。他社との明確な構造比較は以下をご確認ください。

⑤ 予算を組んで即座に実戦(夜遊び・短期勝負)へ臨む方へ

「今夜、手元の3万円×2回を鉄火場でぶっ放す」という割り切った娯楽的運用であっても、プラットフォームの仕様による「予期せぬ出金の足留め」だけは絶対に避けねばなりません。資金を入金する前に、以下の3項目だけは確実にクリアしておいてください。

- 本人確認(KYC): 出金時に必須となります。後回しにすると処理が完全に止まります。

- 出金可能額の仕様: 残高=即時出金可能額ではありません。ボーナス枠の条件達成状況を確認してください。

- ステータス制限: スタート段階では1回あたりの最大取引額に上限があります(VIP特典による上限緩和を活用してください)。

- 3万円オールイン2連勝、精度高く遊ぶ夜|パチンコのラキトリより熱い夢の計算

- 出金拒否の構造|9割は知識で防げる

※こちらから入会すればVIP条件が1ヶ月付与されるため、入出金に手間取ることはありません。