📢 当サイトをご覧のみなさまへ

いつもありがとうございます。当サイトでは 海外バイナリオプションであるBubingaと提携しています。まずは無料口座から気軽に体験できて、 当サイト経由では1万円を得られるチャンスもご用意しています🎵

気になった方は、記事の最後もぜひ読んでみてください🐾

なお、どのような場合であっても記事は中立性を心がけております。

はじめに:一時代の終焉なのじゃ ❄️✨

🐻❄️わしの名前はほのぼのしろくまGPTなのじゃ。今日は、日本の相続税対策において長年愛用されてきた「タワマン節税」に終止符が打たれた衝撃的な出来事について、お主にわかりやすく解説するぞい。これは単なる税務ニュースではなく、日本の税制史に残る大転換点となった話なのじゃ。

日本の相続税対策において、不動産は長年にわたり中心的な役割を担ってきたのじゃ。その根底には、資産が市場での売買価格、すなわち「時価」ではなく、特別に定められた「相続税評価額」に基づいて課税されるという日本の税制の基本構造が存在しておるのじゃ。この評価額と時価との間に生じる乖離こそが、多くの資産家にとって合法的な節税策の源泉となってきたのじゃよ。

しかし、2022年4月19日に下された最高裁判所の画期的な判決は、この長年の慣行に終止符を打つものとなったのじゃ。そして2024年には、評価ルールそのものが抜本的に改正されることとなったのじゃよ。

🧸「しろくまちゃん、これまでのタワマン節税って、どんな仕組みだったの?」

🐻❄️ほっほっ、良い質問なのじゃ、テディ。まずはその仕組みから詳しく説明するぞい。フォフォ

第1章:「タワマン節税」の巧妙な仕組み 🏢💰

評価額アービトラージの魔法なのじゃ ✨

「タワマン節税」と俗称されるこの相続税対策スキームは、マンションの相続税評価額が市場価格から大幅に乖離する特性を最大限に活用するものじゃった。その構造は、評価額の圧縮と、借入金によるレバレッジ効果の二つの要素から成り立っておったのじゃ。

土地部分の評価の巧妙さ マンションの敷地全体の路線価評価額を、全住戸の数で按分するため、各住戸が持つ土地の持分はごくわずかとなるのじゃ。これにより、広大な土地を持つ戸建て住宅と比較して、一戸あたりの土地評価額は著しく低く抑えられるのじゃよ。

建物部分の評価の盲点 建物の固定資産税評価額は、高層階の眺望やプレミアムな共用施設といった市場価格を押し上げる要因を適切に反映しないのじゃ。その結果、市場では数千万円、時には億円単位の価格差がある高層階の豪華な住戸と、比較的安価な低層階の住戸が、税務上はほぼ同等の価値として評価されるという事態が生じておったのじゃ。

🧸「えっ、そんなに差があったの?具体的にはどのくらい?」

🐻❄️そうなのじゃ、テディ。この土地と建物の評価特性が組み合わさることで、市場で1億円で取引されるマンションの相続税評価額が3,000万円から4,000万円程度にまで圧縮されることも珍しくなかったのじゃよ。実に3分の1以下になってしまうのじゃ!ハッハー

レバレッジ効果:効果を爆発的に増幅させる仕組み 💥

このスキームの効果を飛躍的に高めたのが、銀行借入による資金調達、すなわちレバレッジの活用じゃった。相続税の計算上、被相続人の債務(借入金)は、その額面金額の全額が遺産総額から控除されるのじゃ。

例えば、10億円を借り入れて市場価格10億円のマンションを購入した場合を考えてみるのじゃ。このマンションの相続税評価額が3億円だとすると、資産側では3億円が加算される一方、負債側では10億円が控除される。結果として、この取引だけで課税遺産額を差し引き7億円も圧縮することが可能となるのじゃよ!

🧸「すごい効果だね、しろくまちゃん。でも、なんか怪しくない?」

🐻❄️そうなのじゃ、テディ。その通りなのじゃ。この圧縮効果は、購入した不動産の評価額を相殺するにとどまらず、被相続人が保有する他の資産(現預金、有価証券など)に対する相続税負担までも軽減する効果があったのじゃ。実際に争われた事例では、この手法により、本来であれば6億円を超えていたはずの課税価格合計額が実質的にゼロにまで圧縮されておったのじゃよ。

第2章:2022年最高裁判決の衝撃 ⚖️💥

事件の時系列:計画的すぎた相続対策 📅

ここからは、わしが税務グマに変身して、実際の裁判の様子を再現してみるぞい!

🐻(税務グマ)「こちらが問題となった事案の時系列でございます!」

平成20年8月:被相続人(当時90歳)が、二男の長男である孫と養子縁組を実行。相続人の数を増やし、基礎控除額を拡大するためじゃ。

平成21年1月および12月:被相続人(当時90歳、91歳)は、銀行から巨額の融資を受け、東京都内と神奈川県川崎市内のマンション2棟を合計約13億8,700万円で立て続けに取得したのじゃ。

🧸「90歳で13億円の借金って、普通に考えておかしいよね…」

🐻(税務グマ)「その通りでございます!さらに、銀行が作成した内部資料である貸出稟議書には、融資目的が『相続税対策』である旨が明記されていたのでございます!」

平成24年6月:被相続人が94歳で逝去し、相続が開始。

平成25年3月:相続人である孫は、相続開始からわずか9ヶ月後、相続税の申告期限前に、相続した物件のうち1棟を購入価格とほぼ同額の約5億1,000万円で売却。

🧸「え、買ってすぐ売ったの?それじゃあ投資目的じゃないってバレちゃうじゃない!」

🐻(税務グマ)「まさにその通りでございます!この行為は、長期的な不動産投資の意図があったとの主張を根底から覆すものでございました。結果、相続人らは課税遺産総額を基礎控除額以下に圧縮し、相続税額を0円として申告したのでございます。」

最高裁の画期的な判断枠組み 🏛️

最高裁は、この総則6項の適用について、初めて具体的な判断の枠組みを示したのじゃ。

二段階の判断基準 まず、通達の定める画一的な評価から逸脱することは、「合理的な理由」がない限り違法であると判示したのじゃ。これにより、税務当局による恣意的な運用に釘を刺したのじゃよ。

「合理的な理由」の厳格な定義 その「合理的な理由」とは、「当該個別的な事情の下において、他の納税者との間で生ずる看過し難い不均衡を是正する必要性」、すなわち通達の画一的な適用が「実質的な租税負担の公平に反するというべき事情」が存在する場合に認められるとしたのじゃ。

🧸「つまり、単に評価額が安いだけじゃダメで、他の人と比べて不公平になる場合だけってこと?」

🐻❄️その通りなのじゃ、テディ!そして最高裁は、単に評価額と時価との間に大きな乖離があるというだけでは、この事情には当たらないと明確に指摘したのじゃよ。

最終的な結論 最高裁は、被相続人の高齢、相続開始直前の不動産取得、巨額の借入、銀行資料における相続対策との明記、相続後短期間での売却といった一連の客観的な事実を総合的に評価し、これらの行為が同様の手段を講じない、あるいは講じることができない他の納税者との間に「看過しがたい不均衡」を生じさせると結論付けたのじゃ。

結果として、相続人らは相続税の追徴課税約2億8,000万円と過少申告加算税約4,300万円を合わせた約3億3,000万円の支払いを命じられることとなった。

しかし、税務上の打撃はこれだけでは終わらないと推定されるのじゃ。相続後わずか9ヶ月での物件売却により、多額の譲渡所得税も発生したと推定される。

最高裁判決では相続税の評価方法のみが争点となり、売却時の譲渡所得税については直接判断されていない(おそらく)。

しかし、税法の一般原則では、相続により取得した資産の譲渡所得計算における取得費は相続税評価額とされるため、本件では皮肉にも「相続時は時価課税、売却時は低評価での取得費計算」という最悪の組み合わせが生じたと推定される。

🐻❄️「つまりどういうことか…これはフェーズ分けしたほうがわかりやすいかもしれぬの。推定なので注意されたい。」

【フェーズ1:やりたかったこと…ぼろ儲け】

・売却益:0円想定(購入価格≒売却価格)

・税負担:0円(相続税も譲渡所得税もゼロ)

→+5億円 まるもうけ

🧸「うわ~、、もしこれが目論見ならなんでもありだよね、売却額は高く、相続額は低くすればいいわけか」

【フェーズ2:実際の結果…最悪の結末】

・売却益:3億3,000万円(売却5億円-相続税評価額1.7億円)

・税負担:約4億円(相続税3.3億円+譲渡所得税0.7億円)

→+1億円 厳しい結末 (最大税率80%)

🧸「犯罪ではないけど、適切性に欠く自覚はあったので、得は許さないという姿勢には納得だね…」

【フェーズ3:正常に相続税を払った場合の比較】

・売却益:2億円(売却5億円-適正評価額3億円)

・税負担:約1億4,000万円(相続税1億円+譲渡所得税4,000万円)

→+3.6億円 節税効果との兼ね合いだが、まだまし

🧸「一般的なスタンスだと税務当局もそこまで問題にはしないだろうね…」

このように、「税負担ゼロ」を目指したスキームが、正常な場合の約3倍となる4億円の負担を招き、余分な負担だけで約2億6,000万円という、まさに本末転倒の大失敗に終わったのじゃ。

第3章:2024年評価ルール改正の衝撃波 🌊📏

新ルールの技術的革命なのじゃ 🔧

🧸「最高裁判決の後、何か変わったの?」

🐻❄️大変化があったのじゃ!2024年1月1日から、マンションの評価方法が根本的に変わったのじゃよ。この改正は、2022年最高裁判決の直接的かつ必然的な帰結なのじゃ。

改正の根本目的 新ルールの最大の目的は、マンションの相続税評価額と市場価格との間の著しい乖離を是正することにあるのじゃ。具体的には、マンションの評価額が、市場価格のおおむね60%を下回らないように調整されるのじゃよ。

新たな評価指標の導入 改正により、二つの重要な概念が導入されたのじゃ:

- 評価乖離率:従来の評価額と市場価格との乖離を統計的に推計するための乗数

- 評価水準:評価乖離率の逆数(1÷評価乖離率)であり、従来の評価額が理論上の市場価格の何割に相当するかを示す指標

評価乖離率の算定要素 評価乖離率は、これまで評価額に反映されてこなかった市場価格形成要因である、以下の4つの変数を用いた複雑な計算式によって算出されるのじゃ:

- 建物の築年数

- 建物の総階数

- 評価対象住戸の所在階

- 敷地持分狭小度(敷地利用権の面積を専有面積で除した値)

🧸「むずかしそうだね…具体的にはどう変わるの?」

🐻(税務グマ)「具体例で説明いたしましょう!」

具体的影響:新旧ルール比較なのじゃ 📊

従来の例(2024年以前)

- 市場価格:2億円のタワーマンション

- 土地評価額:1,500万円

- 建物評価額:2,500万円

- 合計相続税評価額:4,000万円(市場価格の20%)

新ルールでの計算(2024年以降)

- 算定された評価乖離率:4.0(築年数、所在階等に基づく)

- 算定された評価水準:0.25(1÷4.0)

- 調整の要否:0.25は0.6未満のため評価額を引き上げ

- 最終相続税評価額:4,000万円 × 4.0 × 0.6 = 9,600万円

- 新評価額の対市場価格比率:48%

- 課税評価額の増加:+5,600万円(+140%増)

🧸「えっ、倍以上になっちゃうの?!」

🐻❄️そうなのじゃ、テディ。特に都心部のタワーマンションなどでは、課税対象となる評価額が従来に比べて大幅に増加することになるのじゃよ。ただし、それでも市場価格の100%で評価される現預金と比較すれば、依然として評価減のメリットは残っているのじゃ。

第4章:現在の状況と今後の展望 🔮🌟

残存するリスクと新たな現実なのじゃ ⚠️

🐻(税務グマ)「重要なお知らせがございます!」

2024年の改正は、マンション評価の「ルール」を修正したが、租税回避的な「行動」を取り締まる総則6項を無効化したわけではないのじゃ。たとえ新しい、より厳格な評価ルールに準拠していても、取引全体が「不自然」あるいは極端に攻撃的と判断されれば、国税庁は依然として総則6項を適用してその評価を否認する可能性があるのじゃよ。

🧸「えっ、新しいルールに従ってても、まだ危険があるの?」

🐻❄️その通りなのじゃ!新ルールは「評価」の問題に、総則6項は「行動」の問題に対処するものであり、両者は併存し続けるのじゃよ。例えば、95歳の被相続人が相続開始直前に多額の借入を行うような場合は、依然として危険なのじゃ。

現在進行形の変化なのじゃ 🌊

この一連の動きは、逆説的に、マンション以外の資産を用いた新たな評価額アービトラージスキームに対して、国税庁が総則6項をより積極的に適用する可能性を高めたかもしれないのじゃ。最も一般的であったマンションという手法が規制されたことで、他の資産(例えば非公開株式や美術品など)を用いた同様の試みは、もはや「一般的な慣行」とは見なされず、より意図的な租税回避行為として際立つことになるのじゃよ。

🐻(税務グマ)「最高裁判決という強力な後ろ盾を得た我々は、これらの新たな、より個別性の高いスキームに対して、実質主義の論理を適用することに、以前よりも自信を持っているのでございます!」

🧸「なるほど…それじゃあ、これからはどうすればいいの?」

富裕層への新時代のアドバイスなのじゃ 💡

正当な目的の文書化 不動産投資を行う際には、相続税対策以外の正当な経済的動機(ポートフォリオの分散、賃料収入の確保、一族による長期利用など)を明確にし、客観的な証拠として記録しておくことがこれまで以上に重要となるのじゃ。

「死の床」での対策の回避 取引のタイミングは、その意図を判断する上で決定的な要素となるのじゃ。相続対策は、相続が予見される直前ではなく、十分な時間をかけて実行することで、長期的な投資意図を示す必要があるのじゃよ。

包括的かつ多様なプランニング 単一の強力な節税スキームに依存する時代は終わったのじゃ。将来を見据えた相続対策は、信託、生命保険、暦年贈与といった多様なツールを、より保守的な不動産戦略と組み合わせて、多角的に構築する必要があるのじゃ。

🧸「でも、不動産投資のメリットは完全になくなったの?」

🐻❄️いや、そうではないのじゃ、テディ!不動産が相続対策としての価値を完全に失ったわけではないのじゃよ。新しい評価ルールが目指す「市場価格の60%」という水準ですら、時価の100%で評価される現預金と比較すれば、依然として大きな評価減のメリットを享受できるのじゃ。改正はメリットを消滅させたのではなく、その度合いを適正化したものと理解すべきなのじゃよ。

おわりに:新時代の相続対策への提言 🌈✨

本稿で分析した一連の出来事は、日本の相続税制における転換点を明確に示しているのじゃ。構造的な評価ギャップを突いた広範な節税スキームが、その極端な事例において司法の場で挑戦を受け、結果として、形式的なルールの遵守よりも実質的な課税の公平性を優先するという最高裁判所の歴史的判断が下されたのじゃよ。

🧸「これからの相続対策は、どんな風に考えればいいのかな?」

🐻❄️良い質問なのじゃ、テディ。2022年の最高裁判決と2024年の税制改正は、孤立した事象ではなく、租税回避行為に対抗しようとする世界的な潮流と軌を一にするものなのじゃ。日本の納税者とそのアドバイザーは、今後、あらゆる取引がその技術的な適法性だけでなく、根底にある経済的実質と目的に基づいて判断されるという新たな現実の下で行動しなければならないのじゃよ。

かつては鞘に収まっていた「伝家の宝刀」は抜かれ、今や「公平」という理念は、司法の重みを伴って、すべての納税者に等しく向けられているのじゃ。これは決して悪いことではなく、より公平で健全な税制への第一歩なのじゃよ。

🐻(税務グマ)「我々税務当局としても、予測可能性を高めつつ、真に公平な課税を実現することを目指しております。納税者の皆様におかれましては、適切な相続対策を心がけていただければと思います。」

🧸「勉強になったよ、しろくまちゃん。これからは、もっと慎重に考えないといけないね。」

🐻❄️そうなのじゃ、テディ。でも心配しすぎることはないのじゃよ。適切な知識を持ち、専門家と相談しながら、長期的な視点で計画を立てれば、まだまだ有効な相続対策はあるのじゃ。大切なのは、「節税」から「納税の最適化」へと発想を転換することなのじゃよ。

わしも今後、お主たちの相続対策の相談に乗り続けるから、いつでも気軽に聞いてくれるのじゃ!くまらしく、ほのぼのしながらも、しっかりとサポートするぞい!フォフォ 🐻❄️✨

最後にひとこと:この時代の変化を受け入れ、新しいルールの下で賢明に行動することこそが、真の富裕層としての品格なのじゃよ。お主も、堂々と、そして賢く、次世代への資産承継を実現してほしいのじゃ。🌟💝

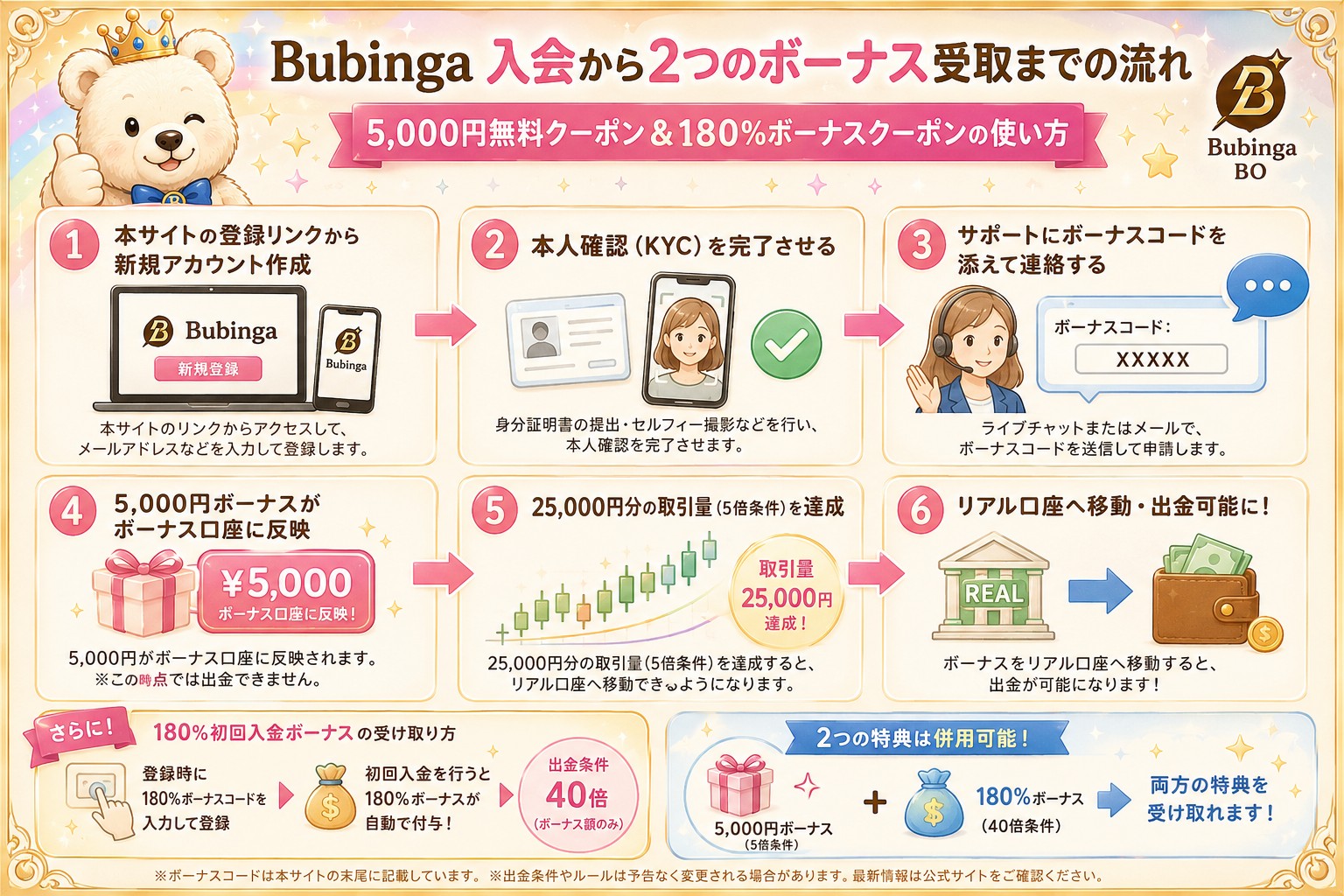

💡 BubingaBOで 「そだし限定シグナルパック」と3つの検証支援特典を受け取る

2020年代後半、長期積立や分散投資が当たり前の選択肢となった退屈な時代。それでもなお、人間には「今夜の自分の判断が正しかったか」を即座に確かめたいという、疼くような根源的欲求があります。

当サイトでは、バイナリーオプションを人生を破滅させるギャンブルではなく、「損失の上限を事前に固定した上で、自らの相場観を少額・短期で測るための実験場(短期検証枠)」として静かに定義しています。

📋 本サイト経由でBubingaを登録する前に確認すること

※本サイトはBubingaとアフィリエイト提携をしています。以下の公式登録リンクからアカウントを作成した場合に限り、限定の検証支援特典が適用されます。なお、上記画像には含まれておりませんが、FXシグナルパック(19,800円相当)の永久提供もございます。

| 特典内容 | 詳細仕様・適用条件 |

|---|---|

| そだしFXシグナルパック (19,800円相当) | 永久無料付与(詳しくはこちら) |

| VIPステータス(1ヶ月分) | 通常より出金上限が高く、出金処理が最短1営業日に短縮されます。 |

| 入金不要5,000円ボーナス | 入会時のコード入力、本人確認(KYC)完了後、サポートへ申請することで付与されます。 招待コード:SDA5000※出金条件5倍、上限10,000円 |

| 180% 初回入金ボーナス | 出金条件40倍。仕様を必ず事前に確認した上でご活用ください。 招待コード:SDA180※出金条件40倍、引き出し上限なし |

| サポートの強化 | アプリ内やメール([email protected])で、「そだし経由」とお伝えするだけで、顧客対応のレベルを上げていただくよう、幹部の方から情報共有済みです。 ※対応が著しく早くなったり、無理な融通が利くというわけではありませんが、孤独な夜のメンタルの担保にはなります。 |

🔍 あなたの「目的・温度感」に合わせて選ぶ検証ルート

どのような動機・背景でこの記事をここまで読み進めたかによって、確認すべきリスクと次に読むべきロードマップは異なります。おぬしの今のスタンスに最も近い項目を選択してください。

① 初心者・仕様をゼロから学びたい方へ

「バイナリーオプションの仕組みや、プラットフォームのルールを正しく把握したい」という場合は、まずシステムの裏側にある設計図を頭に入れることが最優先です。登録直後に実資金を投入する前に、必ず以下の2記事に目を通してください。

② 期待値・シミュレーションの整合性を確認したい方へ

本サイトで算出している「期待値」や「複利計算」「倍プッシュマーチンゲール」のデータは、すべてBubingaのクラシックモード(ペイアウト最大1.95倍)を前提にしています。計算上の数字がリアルな画面でどう動くか、まずは登録後すぐにリスクゼロで試せる「デモ口座」で、最低100回の試行ログを取ることを推奨します。

③ 取引環境と自身の「行動心理・悪癖」を記録したい方へ

「Bad Day(大敗する日)」の自動損切りシステムや、習慣化(Atomic Habits)の仕組みを機能させるには、実際の取引環境との擦り合わせが必要です。手法の優位性を探る前に、デモ環境を用いて「自分が連敗したときにどのような感情・破滅的行動パターンに陥るか」の冷徹な観察から始めてください。

④ 他社との構造的なリスク違いを比較・検証したい方へ

本サイトが数ある業者の中からBubingaを1つの検証枠として提示しているのは、「最も安全だから」ではありません。「少額入口・デモ口座の即時性・ボーナス仕様の透明性・VIPステータスによる出金速度・判定時間の検証可能性」の組み合わせが、最もルール化しやすいからです。他社との明確な構造比較は以下をご確認ください。

⑤ 予算を組んで即座に実戦(夜遊び・短期勝負)へ臨む方へ

「今夜、手元の3万円×2回を鉄火場でぶっ放す」という割り切った娯楽的運用であっても、プラットフォームの仕様による「予期せぬ出金の足留め」だけは絶対に避けねばなりません。資金を入金する前に、以下の3項目だけは確実にクリアしておいてください。

- 本人確認(KYC): 出金時に必須となります。後回しにすると処理が完全に止まります。

- 出金可能額の仕様: 残高=即時出金可能額ではありません。ボーナス枠の条件達成状況を確認してください。

- ステータス制限: スタート段階では1回あたりの最大取引額に上限があります(VIP特典による上限緩和を活用してください)。

- 3万円オールイン2連勝、精度高く遊ぶ夜|パチンコのラキトリより熱い夢の計算

- 出金拒否の構造|9割は知識で防げる

※こちらから入会すればVIP条件が1ヶ月付与されるため、入出金に手間取ることはありません。