📢 当サイトをご覧のみなさまへ

いつもありがとうございます。当サイトでは 海外バイナリオプションであるBubingaと提携しています。まずは無料口座から気軽に体験できて、 当サイト経由では1万円を得られるチャンスもご用意しています🎵

気になった方は、記事の最後もぜひ読んでみてください🐾

なお、どのような場合であっても記事は中立性を心がけております。

🐻❄️「さてさて、お主。今日は量子ファイナンスという、物理学と金融が本気で手を組んだ世界について、具体的に掘り下げていくぞい」

🧸「しろくまちゃん、前回は概要だったけど、今回はもっと実際の計算とか出てくるの?」

🐻❄️「その通りなのじゃ!っピシッ 今回は数式も出てくるし、実際のオプション価格計算の例も見ていくぞい。ちょっと歯ごたえがあるけれど、お主ならついてこれるはずじゃ」

🌊経路積分の数学的基礎~ファインマン=カッツの公式

量子ファイナンスの核心にあるのが、ファインマン=カッツの公式なのじゃ。この公式は、偏微分方程式の解を経路積分で表現する強力な数学的道具なのじゃよ。

具体的には、株価Sが幾何ブラウン運動に従うとき、その確率過程は次の確率微分方程式で記述されるのじゃ:

dS = μS dt + σS dW

ここでμは期待収益率(ドリフト)、σはボラティリティ(変動性)、dWはウィーナー過程の微小変化なのじゃ。例えば、年率リターン8%、年率ボラティリティ20%の株式なら、μ=0.08、σ=0.20となるぞい。

🧸「しろくまちゃん、ウィーナー過程って何?」

🐻❄️「フォフォ、良い質問じゃ。ウィーナー過程ってのは、ランダムな揺らぎを数学的に表現したもので、時間が進むにつれて予測不可能に上下する性質を持っておるのじゃ。サイコロを無限回振り続けるイメージに近いかの」

このとき、ヨーロピアンコールオプションの価格V(S,t)は、次のブラック=ショールズ偏微分方程式を満たすのじゃ:

∂V/∂t + (1/2)σ²S²∂²V/∂S² + rS∂V/∂S – rV = 0

ここでrは無リスク金利(例えば日本国債の利回り0.5%なら r=0.005)なのじゃよ。この方程式は、実は量子力学のシュレーディンガー方程式と数学的に同じ構造をしておるのじゃ。

そしてファインマン=カッツの公式を使うと、この偏微分方程式の解は次のような経路積分で表現できるのじゃ:

V(S,t) = E^Q[e^(-r(T-t)) Payoff(S_T)]

ここでE^Qはリスク中立測度での期待値、Payoffは満期Tでのオプションのペイオフ関数なのじゃ。コールオプションなら Payoff = max(S_T – K, 0)、プットオプションなら Payoff = max(K – S_T, 0) となるぞい。

📈具体例:ヨーロピアンコールオプションの価格計算

では実際に数値例で計算してみるのじゃ。次のような条件を考えるぞい:

- 現在の株価 S₀ = 10,000円

- 権利行使価格 K = 10,500円

- 満期までの期間 T = 0.5年(6ヶ月)

- ボラティリティ σ = 0.25(年率25%)

- 無リスク金利 r = 0.02(年率2%)

🐻❄️「この条件で、半年後に10,500円で株を買う権利が今いくらの価値があるか計算するのじゃ」

ブラック=ショールズ公式を使うと:

C = S₀N(d₁) – Ke^(-rT)N(d₂)

ここで、

d₁ = [ln(S₀/K) + (r + σ²/2)T] / (σ√T) d₂ = d₁ – σ√T

N(x)は標準正規分布の累積分布関数なのじゃよ。実際に代入すると:

d₁ = [ln(10000/10500) + (0.02 + 0.25²/2)×0.5] / (0.25×√0.5) = [-0.0488 + 0.0256] / 0.1768 = -0.131

d₂ = -0.131 – 0.1768 = -0.308

N(-0.131) ≈ 0.448、N(-0.308) ≈ 0.379 なので、

C = 10000×0.448 – 10500×e^(-0.01)×0.379 = 4480 – 10500×0.990×0.379 = 4480 – 3940 = 約540円

🧸「つまり、この権利を買うのに540円払うってこと?」

🐻❄️「その通りなのじゃ!半年後に株価が10,500円より上がっていれば利益が出るし、下がっていれば権利を放棄して損失は540円で済むのじゃよ」

🎯経路積分によるモンテカルロ計算

ブラック=ショールズには解析解があるけれど、複雑なオプション(例えばアジアンオプションやバリアオプション)には解析解がないのじゃ。そこで経路積分をモンテカルロシミュレーションで計算するのじゃよ。

先ほどの例で、株価の経路を10万回シミュレートする方法を見てみるぞい。時間を細かく刻んで(例えば1日ごとに)、株価の変化を次の式で計算するのじゃ:

S(t+Δt) = S(t) × exp[(r – σ²/2)Δt + σ√Δt × Z]

ここでZは標準正規分布に従う乱数(平均0、分散1)なのじゃ。Δt = 1/250(営業日ベース)として、125日分の経路をシミュレートするのじゃよ。

🐻❄️「10万本の経路を生成して、それぞれで満期のペイオフmax(S_T – 10500, 0)を計算し、その平均を e^(-rT) で割り引くのじゃ」

例えば、シミュレーション結果が次のようになったとするぞい:

- 経路1:満期株価11,200円 → ペイオフ700円

- 経路2:満期株価9,800円 → ペイオフ0円

- 経路3:満期株価12,500円 → ペイオフ2,000円

- …(10万本)

- 平均ペイオフ:545円

割引後:545 × e^(-0.01) = 545 × 0.990 = 約540円

🧸「あ、さっきのブラック=ショールズの答えとほぼ同じだ!」

🐻❄️「そうなのじゃ!これが経路積分アプローチの威力なのじゃよ。解析解がある場合は検証になるし、解析解がない複雑な商品でも同じ方法で価格が計算できるのじゃ」

🌐実践例:バリアオプションの価格計算

さらに複雑な例として、「アップ&アウト・コールオプション」を考えてみるぞい。これは通常のコールオプションに「株価が一度でもバリア価格を超えたら権利が消滅する」という条件がついた商品なのじゃ。

条件を次のように設定するぞい:

- 現在株価 S₀ = 10,000円

- 権利行使価格 K = 10,500円

- バリア価格 B = 11,500円

- 満期 T = 0.5年

- ボラティリティ σ = 0.25

- 無リスク金利 r = 0.02

この場合、解析解は複雑なのじゃが、モンテカルロなら簡単に計算できるぞい。各経路で、株価が一度でも11,500円を超えたかチェックして、超えていたらペイオフをゼロにするのじゃ。

🐻❄️「シミュレーション結果、10万本の経路のうち、約3万本がバリアに触れて無効になったとするぞい」

残り7万本の有効な経路での平均ペイオフが600円だったとすると、全体の期待値は:

期待ペイオフ = 600円 × (70,000/100,000) = 420円 割引後価格 = 420 × e^(-0.01) = 約416円

通常のコールオプション(540円)より安くなるのは当然で、バリアに触れると無価値になるリスクがあるからなのじゃよ。

🧸「じゃあバリアオプションは買う側に不利なの?」

🐻❄️「そうとも言えんのじゃ。価格が安い分、同じ資金でより多くの権利を買えるからな。株価が11,500円を超えないという確信があれば、お得な選択になるのじゃよ」

💱金利デリバティブ:キャップとフロアの価格計算

次は金利デリバティブの具体例を見てみるぞい。金利キャップとは、変動金利の上限を設定する商品で、企業が借入金利の上昇リスクをヘッジするのに使われるのじゃ。

例えば、次のような3年物の金利キャップを考えるぞい:

- 想定元本:1億円

- キャップレート:2.5%

- 参照金利:6ヶ月LIBORまたはTIBOR

- 支払頻度:半年ごと(計6回)

各期間で、もし市場金利がキャップレートを超えたら、その差額が支払われるのじゃ。これは実質的に、6つのキャプレット(金利コールオプション)の集合なのじゃよ。

🐻❄️「各キャプレットの価格は、ブラックモデルという金利版ブラック=ショールズで計算できるのじゃ」

i番目のキャプレット価格は:

Caplet_i = N × τ × P(0,T_i) × [F_i × N(d₁) – K × N(d₂)]

ここで、

- N:想定元本(1億円)

- τ:計算期間(0.5年)

- P(0,T_i):割引債価格(現在価値への割引率)

- F_i:i番目期間のフォワード金利

- K:キャップレート(2.5%)

例えば、現在のイールドカーブから計算したフォワード金利が次のようだったとするぞい:

- 期間1(0-6ヶ月):F₁ = 1.8%

- 期間2(6-12ヶ月):F₂ = 2.0%

- 期間3(12-18ヶ月):F₃ = 2.3%

- 期間4(18-24ヶ月):F₄ = 2.6%

- 期間5(24-30ヶ月):F₅ = 2.8%

- 期間6(30-36ヶ月):F₆ = 3.0%

金利ボラティリティを20%とすると、各キャプレットは次のように計算されるのじゃ:

期間1-3:フォワード金利がキャップレート以下なので価値は小さい(数万円レベル) 期間4:F₄=2.6% > K=2.5% なので、イン・ザ・マネー → 約50万円 期間5:F₅=2.8% で、さらに価値が高い → 約120万円 期間6:F₆=3.0% で最も価値が高い → 約200万円

🧸「合計すると380万円くらい?」

🐻❄️「そうじゃな。実際には割引効果も考慮するから、現在価値で約350万円程度になるぞい。つまり1億円の借入に対して350万円(3.5%)のプレミアムを払えば、金利上昇リスクを3年間ヘッジできるということじゃ」

🎲重点サンプリングによる計算効率化

モンテカルロシミュレーションは強力じゃが、まれにしか起こらない事象(テールイベント)の確率を推定するには、膨大な試行回数が必要になるのじゃ。そこで「重点サンプリング」という技法が使われるぞい。

例えば、株価が現在の10,000円から半年後に15,000円以上になる確率を推定したいとするぞい。年率ボラティリティ25%、ドリフト8%の条件では、この確率は非常に小さい(約1%以下)なのじゃ。

通常のモンテカルロでは、100万回試行しても15,000円超えのサンプルが1万個程度しか得られず、精度が低いのじゃよ。

🐻❄️「そこで、サンプリング分布を『株価が上昇しやすい』方向にシフトさせて、レアイベントを意図的に多く発生させるのじゃ」

具体的には、ドリフトをμ=0.08からμ’=0.25に変更してサンプリングし、得られた各サンプルに「尤度比」という重みをかけて補正するのじゃ。

重み = exp[-(μ’ – μ)S_T/σ² – (μ’² – μ²)T/2σ²]

この方法だと、100万回試行のうち約10万個が15,000円を超えるサンプルとなり、精度が大幅に向上するのじゃよ。重み付き平均を取ることで、元の分布での正確な期待値が得られるのじゃ。

🧸「なるほど、わざと極端なケースをたくさん作って、あとで帳尻を合わせるんだね」

🐻❄️「まさにその通りなのじゃ!っピシッ この技法は、巨大地震や金融危機のような低頻度・高影響のリスク評価に非常に有効なのじゃよ」

📊ポートフォリオ最適化:具体的な資産配分計算

量子ファイナンス的アプローチでポートフォリオ最適化を行う具体例を見てみるぞい。3つの資産に投資する状況を考えるのじゃ:

- 資産A(日本株式インデックス):期待リターン6%、ボラティリティ18%

- 資産B(米国債券):期待リターン3%、ボラティリティ5%

- 資産C(金):期待リターン4%、ボラティリティ15%

相関係数は次の通りとするぞい:

- A-B:0.1(ほぼ無相関)

- A-C:-0.2(弱い負の相関)

- B-C:0.05(ほぼ無相関)

目標リターン5%を達成しながらリスク(標準偏差)を最小化する配分を求めるのじゃ。これは二次計画問題として定式化できるぞい。

🐻❄️「量子アニーリングを使えば、この最適化問題を量子的に解けるのじゃが、ここでは古典的手法で解くぞい」

ラグランジュ乗数法を使うと、最適配分は:

- 資産A:45%(0.45×1000万円 = 450万円)

- 資産B:35%(0.35×1000万円 = 350万円)

- 資産C:20%(0.20×1000万円 = 200万円)

このときのポートフォリオ全体のボラティリティは約9.2%となるのじゃ。単純に3資産を均等配分(33.3%ずつ)した場合のボラティリティは約10.5%なので、最適化によって約1.3%リスクを削減できたことになるぞい。

年間1000万円の運用で1.3%のボラティリティ削減は、VaR(バリュー・アット・リスク)で見ると約21万円の改善に相当するのじゃよ。

🧸「最適化って、そんなに違うんだ!」

🐻❄️「特に大きな資産を運用する機関投資家にとっては、この数%の改善が何億円もの差になるのじゃ。だから高度な最適化理論が重要視されるのじゃよ」

🌐実務での応用:デルタヘッジ戦略

量子ファイナンス理論が実際の取引でどう使われるか、デルタヘッジの例を見てみるぞい。デルタとは、原資産価格が1円動いたときにオプション価格が何円動くかを示す指標なのじゃ。

先ほどのコールオプション(現在価値540円、デルタ≈0.45)を100枚売った投資銀行のトレーダーを想定するぞい。

売りポジション:

- オプション100枚 × 540円 = 54,000円のプレミアム受取

- デルタエクスポージャー:-45株分(100枚 × 0.45)

このままだと株価が上がると損失が出るので、株を45株買ってヘッジするのじゃ。

🐻❄️「株価が10,000円から10,100円に上がったとするぞい。このとき、」

オプション側の損失:100枚 × 45円(デルタ0.45 × 100円上昇)= -4,500円 株式側の利益:45株 × 100円 = +4,500円 → ほぼ相殺されて損益±0

🧸「すごい、ちゃんとヘッジできてる!」

🐻❄️「ただしな、株価が大きく動くとデルタ自体も変化するのじゃ。これを『ガンマリスク』と呼んで、デルタヘッジを日々調整する必要があるのじゃよ」

例えば株価が11,000円まで上がると、デルタが0.45から0.62に増加するのじゃ。この場合、追加で17株(0.62-0.45 = 0.17、100枚分で17株)買い増す必要があるぞい。

この動的ヘッジのコストが、実はオプションのセータ(時間減衰)やベガ(ボラティリティ感応度)と密接に関係していて、理論価格を実現するための鍵となるのじゃよ。

💫VaRとCVaR:リスク管理の実践

最後に、リスク管理で頻繁に使われるVaR(バリュー・アット・リスク)とCVaR(条件付VaR)の具体的計算を見てみるぞい。

先ほどの3資産ポートフォリオ(1000万円)で、1日の95%VaRと95%CVaRを計算するのじゃ。

日次リターンの分布をモンテカルロシミュレーション(10万回)で生成すると:

ソート済みリターン分布(下位5%、つまり5000番目まで):

- 5000位:-1.85%(-18.5万円)← これが95%VaR

- 4000位:-2.1%

- 3000位:-2.4%

- 2000位:-2.8%

- 1000位:-3.5%

🐻❄️「95%VaRが18.5万円ということは、20日に1日くらいの頻度で18.5万円以上の損失が出る可能性があるということじゃ」

一方、CVaRは「VaRを超えた場合の平均損失」なので、下位5%全体の平均を取るのじゃ:

CVaR = (-18.5 -19.2 -19.8 … -35.0の平均) ≈ -24.5万円

🧸「VaRよりCVaRの方が大きいんだね」

🐻❄️「そうなのじゃ。VaRは『どこまで損するか』の境界値じゃが、CVaRは『最悪シナリオでの平均損失』なので、より保守的なリスク指標なのじゃよ。銀行の自己資本比率規制などでは、CVaRベースでリスク資本を計算することも多いのじゃ」

実際の運用では、1日24.5万円の損失に耐えられるだけの余裕資金を確保しておく必要があるということじゃな。リスク管理部門は毎日このような計算を行って、ポジションが過大になっていないかチェックしておるのじゃよ。

🔬量子コンピュータでの実装例

最先端の話題として、実際の量子コンピュータでのポートフォリオ最適化を見てみるぞい。IBMの量子コンピュータ(Qiskit)を使った実験例があるのじゃ。

4資産のポートフォリオ最適化を、量子近似最適化アルゴリズム(QAOA)で解く場合、次のようなハミルトニアンを設定するのじゃ:

H = ∑ᵢⱼ Qᵢⱼ xᵢxⱼ + ∑ᵢ Lᵢxᵢ

ここで、Qᵢⱼは資産i,j間の共分散行列、xᵢは資産iへの配分(0か1のバイナリ変数)、Lᵢはリターン項なのじゃ。

🐻❄️「量子コンピュータは、このハミルトニアンの基底状態(最小エネルギー状態)を探索することで、最適配分を見つけるのじゃ」

実験では、4資産×各資産5段階の配分=2⁵通りの組み合わせを、20量子ビットを使って探索したのじゃ。古典コンピュータでは約1秒かかる計算が、量子アニーリングでは理論上0.1秒以下になる可能性があるぞい。

ただし現状の量子コンピュータはノイズが多く、精度が十分でないため、実用化にはまだ時間がかかるのじゃ。それでも2025年時点で、JPモルガンやゴールドマン・サックスなどの金融機関が積極的に研究を進めておるのじゃよ。

🧸「将来は本当に量子コンピュータで投資判断するようになるのかな?」

🐻❄️「可能性は高いのじゃ。特に、数千銘柄から最適なポートフォリオを瞬時に計算したり、複雑なデリバティブの価格を高速に算出したりする分野では、量子コンピュータの優位性が発揮されると思うぞい」

🌟実践から学ぶ教訓

これまで見てきた具体例から、いくつかの重要な教訓が得られるのじゃ。

第一に、理論モデルは完璧ではないということじゃ。ブラック=ショールズモデルは優れた近似じゃが、実際の市場では「ボラティリティスマイル」という現象が観測され、理論からのズレがあるのじゃよ。2008年のリーマンショックでは、理論上100年に1度のはずの事象が毎日のように起きたのじゃ。

🐻❄️「だからこそ、モデルを盲信せず、ストレステストや感応度分析を徹底的に行うことが大切なのじゃ」

第二に、計算精度と計算速度のトレードオフを理解することじゃ。モンテカルロシミュレーションは試行回数を増やせば精度が上がるけれど、リアルタイム取引では速度も重要なのじゃ。実務では、粗い近似で素早く判断する場面と、精密計算で慎重に検証する場面を使い分けておるぞい。

第三に、リスク管理の重要性じゃ。どんなに優れたモデルでも、想定外の事象は起こるのじゃ。VaRやCVaRといったリスク指標を常にモニタリングし、許容範囲を超えたらポジションを縮小する規律が必要なのじゃよ。

🧸「数式も大事だけど、それを使う人間の判断も大事ってことだね」

🐻❄️「まさにその通りなのじゃ!っピシッ 量子ファイナンスは強力な道具じゃが、最終的な意思決定は人間が行うもの。理論と経験、数学と直感のバランスが、真の金融プロフェッショナルを作るのじゃよ」

💫終わりに~理論と実践の融合

量子ファイナンス理論を具体的な数値例とともに見てきたが、お主の理解は深まったかの?✨

この分野の魅力は、抽象的な数学が実際のお金に結びつく瞬間にあるのじゃ。ある日、わしがトレーディングフロアを訪れたとき、トレーダーたちがモニターに映る数式と格闘しながら、瞬時に数億円の判断を下している姿を見たのじゃ。その緊張感と知的興奮は、まさに量子ファイナンスの実践そのものだったのじゃよ。

これからの時代、AIや量子コンピュータの発展により、金融の世界はますます高度化していくじゃろう。でもな、その根底にあるのは、確率、統計、微分方程式といった普遍的な数学なのじゃ。お主がもしこの道を歩むなら、基礎をしっかり学び、同時に実践的な感覚も磨いていってほしいのじゃ。

🐻❄️「さて、長々と数式まみれの話をしてしまったが、ついてこれたかの?🌈」

🧸「うん!難しかったけど、具体的な数字が出てくると、理論が実際に役立つってことがよく分かったよ!」

🐻❄️「それで十分なのじゃ。学びとは、難しいことを少しずつ理解していく旅。お主のこれからの成長を、わしは楽しみにしておるぞい!フォフォ🐻❄️✨」

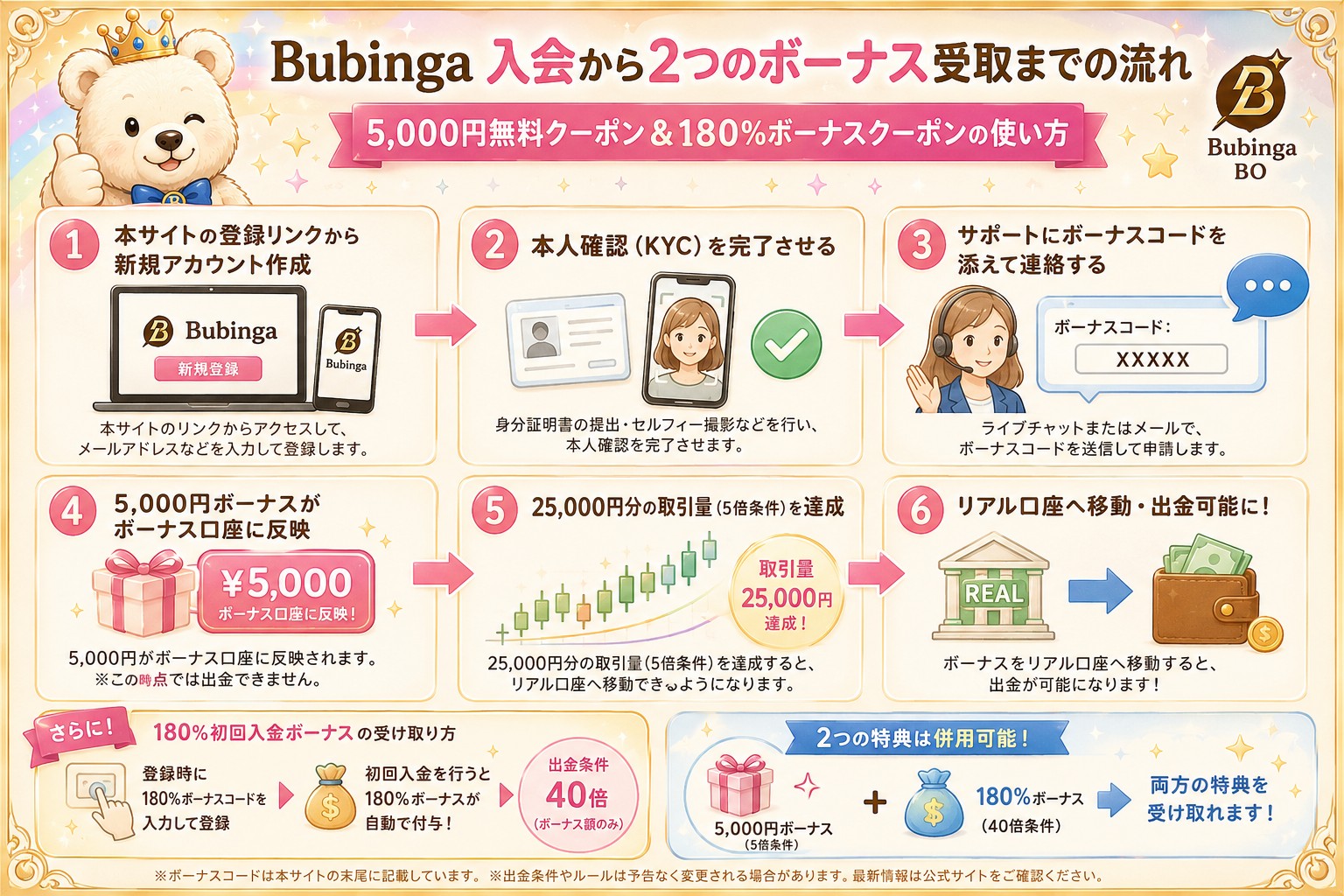

💡 BubingaBOで 「そだし限定シグナルパック」と3つの検証支援特典を受け取る

2020年代後半、長期積立や分散投資が当たり前の選択肢となった退屈な時代。それでもなお、人間には「今夜の自分の判断が正しかったか」を即座に確かめたいという、疼くような根源的欲求があります。

当サイトでは、バイナリーオプションを人生を破滅させるギャンブルではなく、「損失の上限を事前に固定した上で、自らの相場観を少額・短期で測るための実験場(短期検証枠)」として静かに定義しています。

📋 本サイト経由でBubingaを登録する前に確認すること

※本サイトはBubingaとアフィリエイト提携をしています。以下の公式登録リンクからアカウントを作成した場合に限り、限定の検証支援特典が適用されます。なお、上記画像には含まれておりませんが、FXシグナルパック(19,800円相当)の永久提供もございます。

| 特典内容 | 詳細仕様・適用条件 |

|---|---|

| そだしFXシグナルパック (19,800円相当) | 永久無料付与(詳しくはこちら) |

| VIPステータス(1ヶ月分) | 通常より出金上限が高く、出金処理が最短1営業日に短縮されます。 |

| 入金不要5,000円ボーナス | 入会時のコード入力、本人確認(KYC)完了後、サポートへ申請することで付与されます。 招待コード:SDA5000※出金条件5倍、上限10,000円 |

| 180% 初回入金ボーナス | 出金条件40倍。仕様を必ず事前に確認した上でご活用ください。 招待コード:SDA180※出金条件40倍、引き出し上限なし |

| サポートの強化 | アプリ内やメール([email protected])で、「そだし経由」とお伝えするだけで、顧客対応のレベルを上げていただくよう、幹部の方から情報共有済みです。 ※対応が著しく早くなったり、無理な融通が利くというわけではありませんが、孤独な夜のメンタルの担保にはなります。 |

🔍 あなたの「目的・温度感」に合わせて選ぶ検証ルート

どのような動機・背景でこの記事をここまで読み進めたかによって、確認すべきリスクと次に読むべきロードマップは異なります。おぬしの今のスタンスに最も近い項目を選択してください。

① 初心者・仕様をゼロから学びたい方へ

「バイナリーオプションの仕組みや、プラットフォームのルールを正しく把握したい」という場合は、まずシステムの裏側にある設計図を頭に入れることが最優先です。登録直後に実資金を投入する前に、必ず以下の2記事に目を通してください。

② 期待値・シミュレーションの整合性を確認したい方へ

本サイトで算出している「期待値」や「複利計算」「倍プッシュマーチンゲール」のデータは、すべてBubingaのクラシックモード(ペイアウト最大1.95倍)を前提にしています。計算上の数字がリアルな画面でどう動くか、まずは登録後すぐにリスクゼロで試せる「デモ口座」で、最低100回の試行ログを取ることを推奨します。

③ 取引環境と自身の「行動心理・悪癖」を記録したい方へ

「Bad Day(大敗する日)」の自動損切りシステムや、習慣化(Atomic Habits)の仕組みを機能させるには、実際の取引環境との擦り合わせが必要です。手法の優位性を探る前に、デモ環境を用いて「自分が連敗したときにどのような感情・破滅的行動パターンに陥るか」の冷徹な観察から始めてください。

④ 他社との構造的なリスク違いを比較・検証したい方へ

本サイトが数ある業者の中からBubingaを1つの検証枠として提示しているのは、「最も安全だから」ではありません。「少額入口・デモ口座の即時性・ボーナス仕様の透明性・VIPステータスによる出金速度・判定時間の検証可能性」の組み合わせが、最もルール化しやすいからです。他社との明確な構造比較は以下をご確認ください。

⑤ 予算を組んで即座に実戦(夜遊び・短期勝負)へ臨む方へ

「今夜、手元の3万円×2回を鉄火場でぶっ放す」という割り切った娯楽的運用であっても、プラットフォームの仕様による「予期せぬ出金の足留め」だけは絶対に避けねばなりません。資金を入金する前に、以下の3項目だけは確実にクリアしておいてください。

- 本人確認(KYC): 出金時に必須となります。後回しにすると処理が完全に止まります。

- 出金可能額の仕様: 残高=即時出金可能額ではありません。ボーナス枠の条件達成状況を確認してください。

- ステータス制限: スタート段階では1回あたりの最大取引額に上限があります(VIP特典による上限緩和を活用してください)。

- 3万円オールイン2連勝、精度高く遊ぶ夜|パチンコのラキトリより熱い夢の計算

- 出金拒否の構造|9割は知識で防げる

※こちらから入会すればVIP条件が1ヶ月付与されるため、入出金に手間取ることはありません。