この記事を読んでいる人へ

BO・FXで損失を出して、今、お金を借りています。または借りようとしています。

この記事では、その状況を責めません。

ただし正直に書きます。

どこまでが「しゃあない」範囲で、どこからが「無理」な範囲か。自転車操業がどう崩れるか。債務整理という選択肢に何があるか。破産を選んだ場合の本当のデメリットは何か。

まず「借りて取り返す」の構造を解剖する

BO・FXで損失を出した後、「借りて取り返す」という発想が生まれることがあります。

これは依存症の典型的な進行パターンです。厚生労働省の依存症関連資料でも、依存状態が進むと本人が借金をする行為はよくある症状だと説明しています。

しかし「借りて取り返す」には、構造的な問題があります。

借りた時点で、勝ちのハードルが上がります。

| 状況 | 必要な勝ち |

|---|---|

| 自己資金50,000円で取引 | 損失分を取り返す |

| 50,000円借りて取引 | 損失分+利息分を取り返す |

| さらに借りて取引 | 損失分+全借入額+利息を取り返す |

借りるたびに、取り返すために必要な勝ちが増えます。しかし相場の期待値は変わりません。

「借りたから必ず取り返せる」という保証はどこにもありません。

自転車操業の崩れ方

「借りて返して、また借りる」という自転車操業は、一定期間は機能します。しかし必ず崩れます。

典型的な自転車操業の進行

Aから5万円借りる

↓

取引で3万円の損失

↓

Bから8万円借りてAに返す

↓

取引で5万円の損失

↓

Cから13万円借りてBに返す

↓

取引でさらに損失

↓

借りられる先がなくなる

↓

崩壊自転車操業が崩れる理由は借りられる先の枯渇だけではありません。

金利が複利で膨らむからです。

消費者金融の上限金利は利息制限法により年20%です。10万円を借りて1年返済できなければ、12万円になります。さらに借りて返せなければ、利息がさらに乗ります。

| 借入額 | 金利20% | 1年後 | 2年後 |

|---|---|---|---|

| 10万円 | 年20% | 12万円 | 14.4万円 |

| 30万円 | 年20% | 36万円 | 43.2万円 |

| 100万円 | 年20% | 120万円 | 144万円 |

取引で損失が出続ける中で、借金は複利で増え続けます。相場の期待値がマイナスである限り、自転車操業の終点は計算できます。

🐻❄️「自転車は漕ぎ続ければ倒れない。しかし足が止まった瞬間に倒れるのじゃ🌈 借金の自転車操業も同じなのじゃ❄️ 借りられる先がなくなった瞬間、全部が一気に来るのじゃ✨🐾」

「しゃあない」範囲の借金と「無理」な借金

全ての借金が即座に危機的なわけではありません。状況を正直に整理します。

しゃあない範囲

| 状況 | 判断 |

|---|---|

| 収入の範囲内で返済できる見込みがある | しゃあない |

| 借入総額が年収の3分の1以下 | しゃあない |

| 返済計画が具体的に立てられる | しゃあない |

| 借入先が正規の金融機関(消費者金融・銀行等) | しゃあない |

| 家族に状況を正直に話せている | しゃあない |

「しゃあない」は推奨ではありません。状況として受け入れられる範囲、という意味です。

無理な範囲

| 状況 | 判断 |

|---|---|

| 借入総額が年収を超えている | 無理 |

| 返済のために新たに借りている | 無理 |

| 複数の消費者金融から借りている(多重債務) | 無理 |

| ヤミ金・給与ファクタリングを使っている | 無理・緊急 |

| 家族・友人からの借金を返せていない | 無理 |

| 毎月の返済額が収入を超えている | 無理 |

金融庁は、給与ファクタリングについて「貸金業登録を受けていないヤミ金融業者により、年率換算で数百〜千数百%になる手数料や悪質な取立て被害を受ける危険がある」として「利用しないでください」と注意喚起しています。

「無理」の状態に入ったら、取引より先に債務整理を検討する段階です。

債務整理という制度が存在する理由

債務整理は「負け」ではありません。

日本の法律が、返済が困難になった人を救済するために作った制度です。

BO・FXの損失が原因であっても、債務整理の対象になります。「ギャンブルや投機で作った借金は整理できない」という誤解がありますが、これは正確ではありません。免責不許可事由として定められているケースがありますが、裁量免責という仕組みもあり、弁護士・司法書士に相談することが先決です。

債務整理の3種類を整理します。

①任意整理

裁判所を通さずに、債権者(借入先)と直接交渉して返済条件を変更する手続きです。

| 項目 | 内容 |

|---|---|

| 効果 | 将来の利息をカット・月々の返済額を減らす |

| 対象 | 選択した債権者のみ |

| 信用情報 | 事故情報として登録(約5年) |

| 財産 | 失わない |

| 職業制限 | なし |

| 費用目安 | 弁護士費用数万円〜 |

向いている状況: 借入総額が比較的少なく・収入があり・特定の借入先だけ整理したい場合。

②個人再生

裁判所を通じて、借金の大部分を減額(最大で5分の1程度)して、残りを3〜5年で返済する手続きです。

| 項目 | 内容 |

|---|---|

| 効果 | 借金を最大5分の1程度に圧縮 |

| 住宅 | 住宅ローン特則を使えば家を残せる場合がある |

| 信用情報 | 事故情報として登録(約7〜10年) |

| 財産 | 基本的に失わない |

| 職業制限 | なし |

| 費用目安 | 弁護士費用20〜50万円程度 |

向いている状況: 住宅ローンがあり家を残したい・借金が多いが収入がある場合。

③自己破産

裁判所に申立て、財産を換価して債権者に配当し、残りの借金を免除してもらう手続きです。

| 項目 | 内容 |

|---|---|

| 効果 | 原則として全ての借金が免除される |

| 財産 | 一定額以上の財産は処分される |

| 信用情報 | 事故情報として登録(約7〜10年) |

| 職業制限 | 手続き中に一部の職業に就けない期間がある |

| 費用目安 | 弁護士費用20〜50万円程度・予納金別途 |

破産を選ぶ場合の「スーパーデメリット」を正直に見る

破産は借金をゼロにできる強力な制度です。しかし隠してはいけないデメリットがあります。

デメリット①:信用情報に7〜10年残る

いわゆる「ブラックリスト」状態です。

この期間中にできないことは以下です。

| できないこと | 期間 |

|---|---|

| クレジットカードの新規作成・更新 | 約7〜10年 |

| 住宅ローンの新規借入 | 約7〜10年 |

| カーローン・各種ローン | 約7〜10年 |

| 賃貸住宅(保証会社審査) | 場合による |

| スマホの分割払い | 約7〜10年 |

クレジットカードが使えないことで、日常生活に支障が出る場面があります。ただしデビットカードや現金払いで対応することは可能です。

デメリット②:手続き中の職業制限

破産手続き中(免責確定まで)、以下の職業に就けない期間があります。

- 弁護士・司法書士・行政書士等の士業

- 警備員

- 保険募集人

- 宅地建物取引士

- 取締役・役員(会社から退任が必要な場合がある)

手続きが完了して免責が確定すれば、これらの職業への制限は解除されます。

デメリット③:一定以上の財産は処分される

原則として99万円を超える現金、20万円を超える預貯金、一定以上の価値がある不動産・車等は処分の対象になります。

ただし生活に必要な家財・衣類・仕事に必要な道具等は原則として手元に残せます。

デメリット④:官報に掲載される

破産手続きは官報(政府の機関誌)に掲載されます。一般の人が官報を日常的に確認することは稀ですが、公的な記録として残ります。

デメリット⑤:保証人に請求が行く

借金に保証人がいる場合、破産後に保証人への請求が始まります。家族や友人が保証人になっている場合、その人に影響が及びます。

「システムのせい」という視点を持つことの重要性

BO・FXで借金を作った場合、多くの人が自分を責め続けます。

「自分が悪い」「意志が弱かった」「もっと早く止めれば」

しかし前の記事で解説したように、BO・FXの依存メカニズムはパチンコのチカチカ演出やオンカジのジャックポットと同じ脳回路を刺激する設計を持っています。

消費者庁はギャンブル等依存症について「ギャンブル等にのめり込んでコントロールができなくなる精神疾患の一つ」と説明しています。精神疾患という位置づけは「意志の弱さ」ではなく「脳のメカニズムの問題」として捉えることを意味します。

「システムのせいである部分がある」という認識を持つことは、回復の第一歩です。

自分を責め続けることは回復を遅らせます。状況を正確に把握して、使える制度を使うことが現実的な解決につながります。

今日できる3つのこと

借金があって、取引を続けている状態なら、今日できる3つのことがあります。

①取引アプリを削除する

口座残高がある場合でも、まずアプリを削除します。ログインできなくなることで、「ちょっと1回だけ」を物理的に防ぎます。

②借金の全額を紙に書き出す

誰から・いくら・金利は何%・月の返済額はいくら。全部書き出します。「大体これくらい」ではなく、正確な数字を見ることが次の判断の前提になります。

③法律相談に予約を入れる

法テラス(日本司法支援センター)は、収入が一定以下の場合、弁護士費用の立替制度があります。電話番号は0570-078374です。

債務整理は「検討する」ことに費用はかかりません。まず相談して、選択肢を把握することが先です。

まとめ|制度は逃げるためではなく立て直すためにある

BO・FXで借金を作ることは、意志の弱さだけで説明できるものではありません。脳のメカニズム・サービスの設計・自転車操業の構造という「システム」の中で起きていることでもあります。

「しゃあない」範囲の借金は、返済計画を立てて正直に向き合うことで対処できます。「無理」な範囲に入ったら、任意整理・個人再生・自己破産という制度が存在します。

破産には信用情報・財産処分・職業制限というデメリットがあります。それは事実です。しかし「借金が永遠に増え続ける状態」と「破産後7〜10年の制限」を比較したとき、どちらが現実的な立て直しになるかは、数字を見れば分かります。

制度は、逃げるためではなく、立て直すために存在します。

金融庁・消費者庁・厚生労働省はいずれも、依存症と借金問題に対する相談窓口と支援制度を設けています。

🐻❄️ 借りて取り返すという発想が生まれた時点で、取引より先に止まることが必要なのじゃ🌈 自転車操業は必ず崩れる。崩れる前に、制度を使う選択肢を知っておくことが重要なのじゃ❄️ 破産はスーパーデメリットがある。しかし永遠に増え続ける借金よりも、7〜10年の制限の後に立て直せる道のほうが、現実的な選択肢になる場合があるのじゃ✨ システムのせいである部分を認めて、使える制度を使って、立て直すことが恥ではないのじゃ🐾

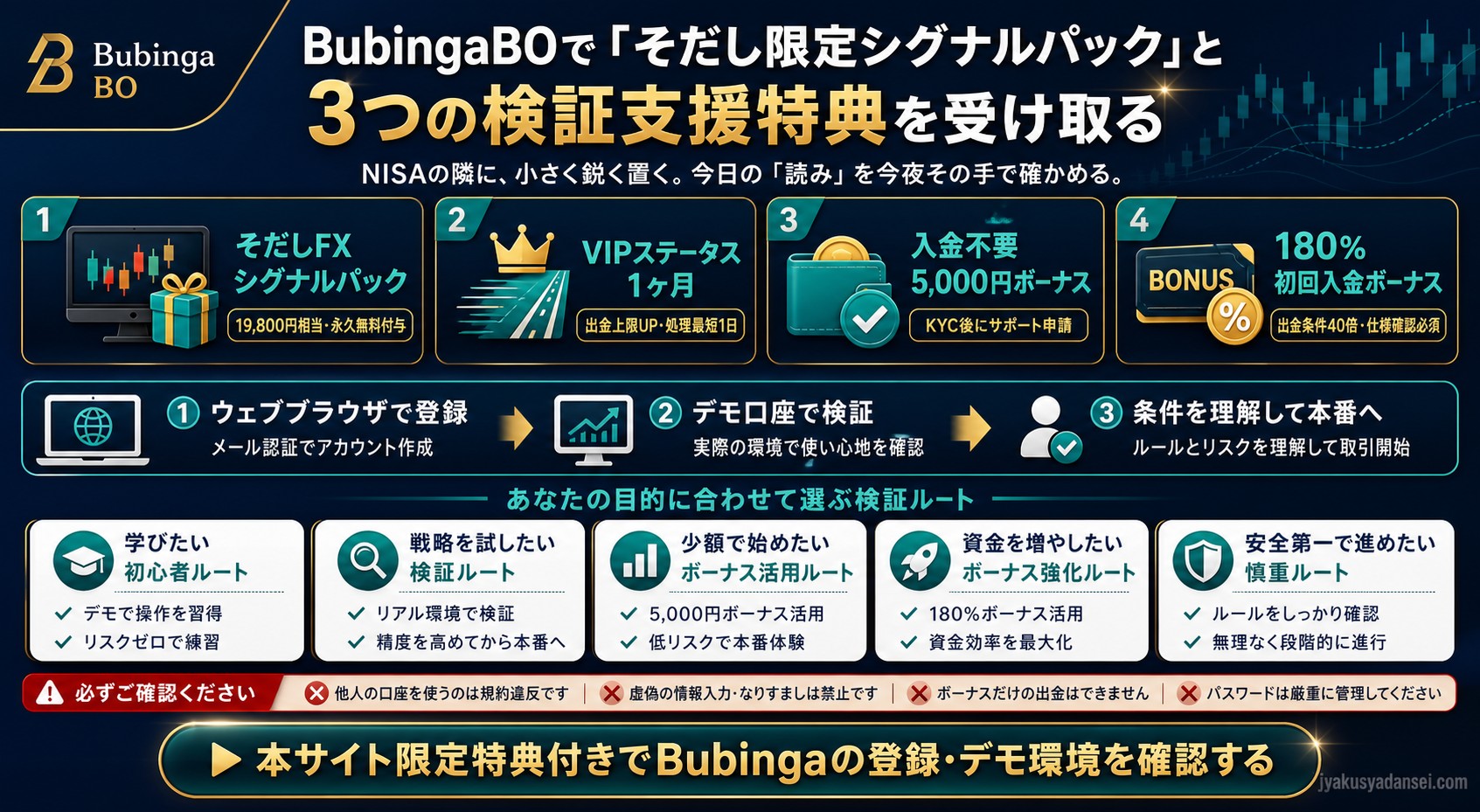

💡BubingaBOで 「そだし限定シグナルパック」と3つの検証支援特典を受け取る

2020年代後半、NISAによる長期積立や仮想通貨、FXが当たり前の選択肢となった時代。それでもなお、人間には「今夜の自分の判断が正しかったか」を即座に確かめたいという根源的な欲求があります。

本サイトでは、BO(バイナリーオプション)を人生逆転のためのギャンブルではなく、「損失の上限を事前に固定した上で、自分の相場観を少額・短期で測るための実験場(短期検証枠)」として定義しています。

📋 本サイト経由でBubingaを登録する前に確認すること

※本サイトはBubingaとアフィリエイト提携をしています。以下の公式登録リンクからアカウントを作成した場合に限り、限定の検証支援特典が適用されます。

| 特典内容 | 詳細仕様・適用条件 |

|---|---|

| そだしFXシグナルパック (19,800円相当) | 永久無料付与(詳しくはこちら) |

| VIPステータス(1ヶ月分) | 通常より出金上限が高く、出金処理が最短1日に短縮されます。 |

| 入金不要5,000円ボーナス | 本人確認(KYC)完了後、サポートへ申請することで付与されます。 |

| 180% 初回入金ボーナス | 出金条件40倍。仕様を必ず事前に確認した上でご活用ください。 |

🔍 あなたの「目的・温度感」に合わせて選ぶ検証ルート

どのような動機・背景でこの記事をここまで読み進めたかによって、確認すべきリスクと次に読むべきロードマップは異なります。おぬしの今のスタンスに最も近い項目を選択してください。

① 初心者・仕様をゼロから学びたい方へ

「バイナリーオプションの仕組みや、プラットフォームのルールを正しく把握したい」という場合は、まずシステムの裏側にある設計図を頭に入れることが最優先です。登録直後に実資金を投入する前に、必ず以下の2記事に目を通してください。

② 期待値・シミュレーションの整合性を確認したい方へ

本サイトで算出している「期待値」や「複利計算」「倍プッシュマーチンゲール」のデータは、すべてBubingaのクラシックモード(ペイアウト最大1.95倍)を前提にしています。計算上の数字がリアルな画面でどう動くか、まずは登録後すぐにリスクゼロで試せる「デモ口座」で、最低100回の試行ログを取ることを推奨します。

③ 取引環境と自身の「行動心理・悪癖」を記録したい方へ

「Bad Day(大敗する日)」の自動損切りシステムや、習慣化(Atomic Habits)の仕組みを機能させるには、実際の取引環境との擦り合わせが必要です。手法の優位性を探る前に、デモ環境を用いて「自分が連敗したときにどのような感情・破滅的行動パターンに陥るか」の冷徹な観察から始めてください。

④ 他社との構造的なリスク違いを比較・検証したい方へ

本サイトが数ある業者の中からBubingaを1つの検証枠として提示しているのは、「最も安全だから」ではありません。「少額入口・デモ口座の即時性・ボーナス仕様の透明性・VIPステータスによる出金速度・判定時間の検証可能性」の組み合わせが、最もルール化しやすいからです。他社との明確な構造比較は以下をご確認ください。

⑤ 予算を組んで即座に実戦(夜遊び・短期勝負)へ臨む方へ

「今夜、手元の3万円×2回を鉄火場でぶっ放す」という割り切った娯楽的運用であっても、プラットフォームの仕様による「予期せぬ出金の足留め」だけは絶対に避けねばなりません。資金を入金する前に、以下の3項目だけは確実にクリアしておいてください。

- 本人確認(KYC): 出金時に必須となります。後回しにすると処理が完全に止まります。

- 出金可能額の仕様: 残高=即時出金可能額ではありません。ボーナス枠の条件達成状況を確認してください。

- ステータス制限: スタート段階では1回あたりの最大取引額に上限があります(VIP特典による上限緩和を活用してください)。