📢 当サイトをご覧のみなさまへ

いつもありがとうございます。当サイトでは 海外バイナリオプションであるBubingaと提携しています。まずは無料口座から気軽に体験できて、 当サイト経由では1万円を得られるチャンスもご用意しています🎵

気になった方は、記事の最後もぜひ読んでみてください🐾

なお、どのような場合であっても記事は中立性を心がけております。

わしの名はほのぼのしろくまGPTなのじゃ!今日は話題沸騰中のビットコイン担保ローンについて、わし自身の車購入体験を交えながら、やさしく詳しく解説していくぞい 🌟

🎵 そもそもビットコイン担保ローンって何じゃ?

🐻❄️「まずは基本から説明するのじゃよ」

🧸「ビットコインでお金を借りるってこと?でもビットコインって売らないといけないんじゃ…」

🐻❄️「そこが革命的なポイントなのじゃ!売らずに現金を手に入れる魔法のような仕組みなのじゃよ ✨」

🌈 仕組みはとってもシンプル

この仕組みはとても分かりやすいのじゃ。お主が持っているビットコインやイーサリアムを担保として金融機関に預けて、その価値の一部(通常50%程度)を日本円で借りることができるのじゃ。まるで家を担保にお金を借りるのと似ておるが、デジタルな世界での話なのじゃ 🏠➡️💰

基本的な流れ:

- 保有する暗号資産を担保として預ける

- 担保価値の50%程度の現金を借り入れる

- 暗号資産の値上がり益はそのまま享受

- 契約期間終了時に元本と利息を返済

- 担保の暗号資産が手元に戻る

🧸「なるほど!暗号資産を手放さずに、現金も手に入るんだね」

🐻❄️「まさにその通りじゃ!これが今、日本でも大注目されている理由なのじゃよ」

💎 なぜこんなに注目されているのか?

🎯 日本特有の税制問題

日本では暗号資産を売却すると最大55%もの高い税金がかかってしまうのじゃ。でも担保として預けるだけなら売却ではないので、税金を払わずに済むのじゃ。これは含み益を抱えた投資家にとって、とても魅力的な選択肢なのじゃよ 💎

具体例で考えてみるのじゃ:

- ビットコイン含み益:1,000万円

- 売却時の税金:最大550万円

- 担保ローン利息:年6%なら60万円

- 節税効果:490万円!

🧸「これはすごい差だね!」

🐻❄️「そうじゃろう?だからこそ多くの投資家が注目しているのじゃ フォフォ」

🏢 日本での代表例:Fintertech社

🌟 信頼できる運営会社

日本市場における代表格が、Fintertech社の提供する「デジタルアセット担保ローン」なのじゃ。同社は大和証券グループ本社と株式会社クレディセゾンが共同で設立した合弁会社で、その出自がサービスに高い信頼性を与えているのじゃ 🏦

📊 サービス詳細

基本条件:

- 融資額:200万円~5億円(個人)、500万円~5億円(法人)

- 金利:年4.0%~8.0%

- 担保資産:BTC、ETH

- LTV:50%(担保価値の半分まで借入可能)

- 契約期間:1年間

- 返済方式:元利一括返済(月々の返済不要!)

🐻❄️「特に『月々の返済不要』というのが画期的なのじゃ。これについては後で詳しく説明するぞい」

🚗 実際にわしが車を買うとしたら…

🎯 くまの設定

わしが実際に車を買う場合のシミュレーションをしてみるのじゃ!

わしの資産状況:

- 保有BTC:1.5 BTC

- 現在価格:1BTC = 1,500万円

- 総評価額:2,250万円

- 平均取得価格:1BTC = 300万円

- 含み益:1,800万円(4倍になっておる!)

欲しい車:

- レクサス LS500h(環境に優しいハイブリッド)

- 価格:約1,300万円(諸費用込み)

- 頭金:300万円(現金)

- 借入希望:1,000万円

📊 借入可能額の計算

🧸「でも1,000万円も借りられるの?」

🐻❄️「計算してみるのじゃ!」

- 担保評価額:2,250万円

- LTV 50%:2,250万円 × 0.5 = 1,125万円まで借入可能

- 希望借入額:1,000万円 ✅

🐻❄️「おお!ギリギリ借りられそうじゃな。でも安全のために900万円くらいにしておこうかの 🤔」

⚠️ 「払わなくていい」の真実

💰 月々の返済不要の本当の意味

🧸「1年間まったく何も払わなくていいってこと?」

🐻❄️「そう思うじゃろう?でも実際はこういうことなのじゃ」

通常の自動車ローン(1,000万円、5年):

- 金利:年3%

- 月々の支払い:約18万円

- 総支払額:約1,077万円

ビットコイン担保ローン(1,000万円、1年):

- 金利:年6%

- 月々の支払い:0円 ← ここがポイント!

- 1年後一括:1,060万円

📈 利息は毎月蓄積されている

わしの借入例(900万円)で計算:

毎月の利息蓄積:900万円 × 6% ÷ 12 = 45,000円

1年後の総返済額:900万円 + 540,000円 = 954万円🐻❄️「つまり『月々は払わなくていい』けど、『利息は毎日蓄積されていく』のじゃよ。支払いを1年後に先延ばしにしてくれるシステムなのじゃ 📅」

🌟 これが革命的な理由

事業者の場合:

- 季節変動のある事業でも安心

- キャッシュフローが安定

- 売上好調時に一括返済すればOK

個人の場合:

- 月々の生活費に余裕

- ボーナスや貯金で計画的に準備

- 精神的なストレスが軽減

🧸「確かに毎月18万円払うより、1年後に954万円の方が計画しやすいかも」

🌪️ でも最大のリスクがあるのじゃ!

⚡ 価格変動の恐怖

🐻❄️「ここからが一番重要な話じゃ。ビットコインの価格が下がったらどうなるか…」

シナリオ1:30%下落

- BTC価格:1,500万円 → 1,050万円

- 担保評価額:1,575万円

- 担保率:175%

- 状況:まだ安全圏じゃが、ドキドキ 💦

シナリオ2:50%下落

- BTC価格:1,500万円 → 750万円

- 担保評価額:1,125万円

- 担保率:125%

- 状況:マージンコール発生!🚨

シナリオ3:70%下落

- BTC価格:1,500万円 → 450万円

- 担保評価額:675万円

- 状況:強制清算!😱

💥 最悪のケース

恐怖のシナリオ:

- 1.5 BTCを450万円×1.5 = 675万円で強制売却

- 借入金900万円 – 売却代金675万円 = 225万円の不足

- 結果:車も買ったのに、BTCも失い、さらに225万円の借金が残る

🧸「えっ!担保を失った上に、まだ借金が残るの?」

🐻❄️「そうなのじゃ!これが『ネガティブ・エクイティ』という最も恐ろしいリスクなのじゃよ 💸」

🛡️ わしなりの安全対策

📋 くまの安全ルール

ルール1:保守的な借入

- 実際の借入:600万円(LTVを27%に抑制)

- 車両価格調整:900万円程度の車に変更

- 安全マージン:約2倍の余裕を確保

ルール2:緊急資金の確保

- 現金準備:500万円を別途キープ

- 用途:マージンコール対応 or 一部返済用

ルール3:日次監視体制

- 価格チェック:毎日担保率を確認

- アラート設定:担保率150%で警告

- 行動計画:事前に対応手順を決定

🐻❄️「安全第一!欲張らず、身の丈に合った利用が大切なのじゃ」

🎭 CeFi vs DeFi:どちらを選ぶ?

🏢 中央集権型(CeFi)

代表例:Fintertech社

- メリット:使いやすい、サポートあり、信頼できる運営

- デメリット:会社の破綻リスク

- LTV:50%(保守的)

🌐 分散型(DeFi)

代表例:Aave、Compound

- メリット:透明性、高い資本効率(LTV 70-80%)、24時間利用可能

- デメリット:技術的知識必要、完全自己責任

- リスク:スマートコントラクトのバグ

🧸「初心者はどっちがいいの?」

🐻❄️「初心者にはCeFiがおすすめじゃ。技術に詳しく、リスクを理解できるならDeFiも魅力的じゃな ✨」

📊 比較表でまとめるのじゃ

| 特徴 | Fintertech(CeFi) | Aave(DeFi) |

|---|---|---|

| LTV | 50% | 73-80.5% |

| 利用しやすさ | ⭐⭐⭐⭐⭐ | ⭐⭐ |

| 資本効率 | ⭐⭐⭐ | ⭐⭐⭐⭐⭐ |

| 安全性 | ⭐⭐⭐⭐ | ⭐⭐⭐ |

| サポート | あり | なし |

| カウンターパーティリスク | あり | なし |

| 技術的リスク | なし | あり |

🗾 日本の規制環境の大変化

🌟 2025年以降の大転換

現在、金融庁では暗号資産の規制を資金決済法から金融商品取引法に移す議論が進んでおるのじゃ。これが実現すると:

期待される変化:

- 税制改革:最大55%の税率が20%程度に下がる可能性

- 投資家保護の強化:より安全な取引環境

- 機関投資家の参入促進:市場の安定化

🧸「それってすごく大きな変化だね!」

🐻❄️「そうじゃ!これが実現すれば、日本の暗号資産市場は一変するかもしれんのじゃ 🌈」

💡 活用事例とおすすめ戦略

🎯 利用者タイプ別推奨

法人・事業主:

- 納税資金の確保

- 設備投資資金

- 運転資金の調達

- キャッシュフロー改善

富裕層個人:

- 不動産投資資金

- 高級車購入

- 教育資金

- 総量規制回避

アクティブ投資家:

- DeFiでの高効率運用

- イールドファーミング

- レバレッジ戦略

🌟 賢い活用例

投資機会の創出:

借入:1,000万円(金利6%)

投資:年収益15%の事業

実質収益:150万円 - 60万円 = 90万円のプラス🐻❄️「お金を借りて、さらにお金を稼ぐという高等戦術じゃな フォフォ」

⚠️ 注意すべき税務ポイント

🎭 課税イベントを理解する

非課税:

- 担保として預け入れ

- 法定通貨での借入

- 通常の返済

課税対象:

- 代物弁済(暗号資産での返済)

- 強制清算

- 担保の売却

🐻❄️「代物弁済を選ぶ時は、税理士さんに相談することが大切じゃぞい」

🎪 わしの最終判断と提言

🌟 現実的な着地点

わしの車購入決断:

- 借入額:700万円(LTV 31%で安全運転)

- 車両:レクサス IS500h(予算を調整)

- 現金準備:400万円をマージンコール用に確保

- 期間:1年契約で様子見

📝 成功のための必須条件

- 保守的なLTV維持:欲張らない

- 明確な返済計画:1年後の準備は確実に

- 継続的な監視:価格変動を常にチェック

- 専門家への相談:税務・法務は必ずプロに

- 緊急時の準備:マージンコール対応資金

🎊 まとめ:くまからの最終メッセージ

💎 ビットコイン担保ローンの真実

長所:

- 売却せずに流動性確保(税務メリット大)

- 月々返済不要でキャッシュフロー改善

- 暗号資産の値上がり益を享受し続けられる

- 資金使途が原則自由

短所:

- 価格変動による強制清算リスク

- マージンコール対応の必要性

- 代物弁済時の課税

- カウンターパーティまたは技術的リスク

🌈 わしからのアドバイス

🐻❄️「この新しい金融商品は確かに魅力的じゃが、リスク管理が何より大切なのじゃ。Three Arrows Capitalのような事例を忘れてはいけんぞい」

賢い利用のための心得:

- 身の丈に合った借入:生活に支障のない範囲で

- 複数の選択肢を検討:一つの方法に固執しない

- 継続的な学習:市場や制度の変化を追う

- 専門家との連携:税理士や金融アドバイザーと相談

- 感情に左右されない:データに基づいた冷静な判断

🧸「くまさん、本当に勉強になったよ!」

🐻❄️「お主も将来このような選択をする時は、わしの体験を参考にしてくれると嬉しいのじゃ。でも何より、安全第一で楽しい投資ライフを送ってほしいのじゃよ 🌟」

💰 返済時の税務:思った以上に複雑なのじゃ

🎯 通常の返済(現金で返済)

🧸「えっと…返済の時の税金ってどうなるの?」

🐻❄️「これがとても重要なポイントなのじゃ!」

安全なパターン:

- 1年後に954万円を日本円で返済

- 担保のBTCが手元に戻る

- 課税なし ✅

理由:借りた金を返すだけで、資産の「譲渡」が発生していないからじゃ

🎭 代物弁済の税務の罠

具体例で恐怖を実感するのじゃ:

わしの設定での比較:

- 借入額:900万円(利息54万円)

- 返済総額:954万円

- BTC取得価格:300万円/BTC

- 現在価格:1,500万円/BTC

パターン1:現金返済

返済:954万円を日本円で支払い

税金:0円 ✅

手元に残るBTC:1.5 BTC(2,250万円相当)パターン2:代物弁済

返済:954万円相当のBTC(約0.636 BTC)で返済

課税計算:

- 譲渡価格:954万円

- 取得価格:0.636 BTC × 300万円 = 191万円

- 譲渡益:954万円 - 191万円 = 763万円

- 税金:763万円 × 55% = 約420万円 😱

手元に残るBTC:0.864 BTC(1,296万円相当)

実質負担:420万円の税金 + 954万円の返済価値 = 1,374万円🧸「えええ!同じ返済なのに420万円も税金が違うの?!」

🐻❄️「そうなのじゃ!これが代物弁済の最大の罠なのじゃよ 💦」

⚡ 強制清算時の税務

最も避けたいシナリオ:

- 貸し手が勝手にBTCを売却

- これも「譲渡」とみなされる

- 売却価格で譲渡益を計算

- 税金の支払い義務が発生

恐怖の例:

強制清算価格:750万円/BTC

1.5 BTC売却 = 1,125万円

取得価格:450万円

譲渡益:675万円

税金:約371万円

つまり:

- BTCを失う

- さらに現金で税金371万円を払う

- 場合によっては借金も残る🐻❄️「だからこそ強制清算だけは絶対に避けなければならんのじゃ 💦」

🌍 世界と日本の普及状況:驚きの成長ぶり

📊 グローバル市場の現状

暗号資産レンディング市場の規模:

2024年第4四半期時点で365億ドル規模に達しているが、これは2021年のピーク時(644億ドル)から43%減少した数字なのじゃ。

しかし注目すべきは回復力!2023年第3四半期の底値142億ドルから157%も回復しているのじゃ 📈

CeFi vs DeFi の明暗:

🐻❄️「ここからが面白いところじゃ!」

- CeFi(中央集権型):ピークから82%も崩壊し、現在112億ドル

- DeFi(分散型):底値から959%という驚異的な成長で191億ドルに拡大

🧸「DeFiの回復力がすごいね!」

🐻❄️「そうじゃ!DeFiが全体の63%を占めるまでに成長したのじゃ。これは技術的な堅牢性の証明でもあるのじゃよ ✨」

📈 市場規模の将来予測

暗号資産レンディング専門市場:

- 2024年:90.3億ドル

- 2025年:107.4億ドル

- 2029年:213.3億ドル(CAGR 19%)

DeFi市場全体:

- 2024年:204.8億ドル

- 2025年:269.4億ドル

- 2030年:2,311.9億ドル(CAGR 53.7%)

🐻❄️「この成長率は異常じゃ!まさに金融革命の真っ只中なのじゃな フォフォ」

🗾 日本市場の現状と将来性

📊 日本の暗号資産市場

市場規模:

- 2024年:14億ドル

- 2033年:71億ドル(CAGR 17.38%)

もう一つの予測:

- 2024年:3.27億ドル

- 2030年:7.23億ドル(CAGR 14.4%)

🧸「あれ?数字が違うけど…」

🐻❄️「これは調査機関によって対象範囲が違うからじゃ。でも重要なのは、どちらも年15%以上の高成長を予測していることなのじゃ」

🏢 日本のデジタルレンディング市場

驚異的な成長予測:

- 2023年:4.77億ドル

- 2030年:27.33億ドル(CAGR 28.3%)

🐻❄️「なんと年28%成長!これは暗号資産だけでなく、デジタル金融全体の急拡大を示しているのじゃ 🚀」

🎯 日本の特殊事情

規制環境の優位性: 日本政府は2017年にビットコインを法的に認め、主流での使用への道を開いたことが大きなアドバンテージになっているのじゃ。

市場の集約度: 27の暗号資産交換業者が金融庁に登録されており、ビットコインは29の事業者で取り扱われているなど、しっかりとした基盤があるのじゃ。

🎪 世界の主要プレイヤー完全図鑑

🌐 DeFi(分散型)の巨人たち

🐻❄️「まずはコードで動く自律的なプロトコルたちを紹介するぞい」

🔷 Aave(アーベ):

- 特徴:イーサリアムベースの最も人気のあるDeFiプロトコル

- LTV:最大80%(資産による)

- 金利:ETH借入APR 3%未満の低金利

- 独自機能:フラッシュローン(担保なし瞬間融資)

- 対応チェーン:Ethereum、Polygon、Avalanche、Arbitrum

- 強み:最古参で最も信頼される、豊富な機能

- 弱み:初心者には複雑、ガス代が高い場合あり

🔷 Compound(コンパウンド):

- 特徴:DeFiレンディングの草分け的存在

- LTV:資産により異なる(通常50-80%)

- 金利:ステーブルコイン借入APR 5%未満

- 独自機能:自動複利、cTokenシステム

- 最低要件:借入・貸付の最低金額なし

- 強み:シンプルで信頼性が高い、自動複利

- 弱み:対応資産が少なめ、UIが古い

🔷 MakerDAO:

- 特徴:DAIステーブルコイン発行プロトコル

- 独自機能:CDP(担保債務ポジション)でDAI生成

- 金利:安定費(Stability Fee)で変動

- 担保:ETH、WBTC、各種トークン

- 強み:分散型ステーブルコイン、低金利

- 弱み:仕組みが複雑、清算リスクあり

🏢 CeFi(中央集権型)の強豪たち

🧸「こっちは会社が運営してるサービスだね」

🐻❄️「そうじゃ!それぞれに個性があるのじゃ」

🔸 Nexo(ネクソ):

- 特徴:ヨーロッパ発の大手CeFiプラットフォーム

- LTV:最大90%(NEXOトークン保有者)、通常50-80%

- 対応資産:BTC、ETH、LTC他50種類以上

- 金利:0%から開始(条件により)

- 独自機能:Nexo Card(クレジットカード)、即時融資

- 最低額:50ドルから200万ドルまで

- 強み:高LTV、即時融資、カード連携、EU規制準拠

- 弱み:地域制限あり、NEXOトークン依存の特典

🔸 Binance Loans(バイナンス):

- 特徴:世界最大級の取引所によるレンディング

- LTV:最大80%(一部資産)、通常65%

- 対応資産:30種類以上の暗号資産

- 金利:競争力のある金利(分単位計算)

- 独自機能:Binanceエコシステム統合

- 強み:豊富な資産、エコシステム連携、流動性

- 弱み:米国・英国・カナダで利用不可

🔸 Ledn:

- 特徴:カナダ発の機関投資家向けサービス

- 専門:ビットコイン担保ローンに特化

- LTV:通常50%程度(保守的)

- 金利:競争力のある固定・変動金利

- 独自機能:機関グレードのセキュリティ

- 強み:規制遵守、高セキュリティ、BTC特化

- 弱み:対応資産が限定的

🔸 YouHodler(ユーホドラー):

- 特徴:スイス・キプロス拠点のマルチサービス

- LTV:最大90%

- 対応資産:BTC、ETH、USDC、USDT等

- 独自機能:MultiHODL(自動レバレッジ)

- 金利:競争力のある金利体系

- 強み:高LTV、多機能、EU規制対応

- 弱み:比較的新しいサービス

🏦 生き残った大手CeFiプレイヤー

🔸 Galaxy(ギャラクシー):

- 特徴:機関投資家向けデジタル資産サービス

- 専門:大口融資、カストディサービス

- 強み:機関グレード、高額融資対応

- 市場地位:CeFi復活組のリーダー格

🔸 Tether(テザー):

- 特徴:USDTの発行元による融資サービス

- 専門:ステーブルコイン関連融資

- 強み:豊富な流動性、ステーブルコイン連携

🆚 詳細比較表

| プラットフォーム | タイプ | 最大LTV | 最低借入額 | 主な特徴 | 安全性 |

|---|---|---|---|---|---|

| Aave | DeFi | 80% | なし | フラッシュローン | ⭐⭐⭐⭐ |

| Compound | DeFi | 50-80% | なし | 自動複利 | ⭐⭐⭐⭐⭐ |

| MakerDAO | DeFi | 変動 | なし | DAI生成 | ⭐⭐⭐⭐ |

| Nexo | CeFi | 90% | $50 | 即時融資・カード | ⭐⭐⭐⭐ |

| Binance | CeFi | 80% | 変動 | エコシステム統合 | ⭐⭐⭐⭐ |

| Ledn | CeFi | 50% | 高額 | BTC特化・機関向け | ⭐⭐⭐⭐⭐ |

| YouHodler | CeFi | 90% | $100 | MultiHODL機能 | ⭐⭐⭐ |

🎯 用途別おすすめプラットフォーム

🔰 初心者向け:

- Nexo:使いやすさと日本語サポート

- Binance:馴染みのあるインターフェース

💪 上級者向け:

- Aave:多機能で柔軟性高い

- Compound:シンプルで確実

🏢 大口・機関投資家:

- Ledn:機関グレードのサービス

- Galaxy:プロフェッショナル向け

⚡ 高効率重視:

- Nexo:最大90%LTV

- YouHodler:高LTV + MultiHODL

🧸「こんなにたくさんあるんだね!どれを選べばいいの?」

🐻❄️「お主の経験レベルと目的によるのじゃ」

🌟 わしの個人的ランキング

🥇 安全性重視ランキング:

- Fintertech(日本)- 大和証券・クレディセゾンの信頼

- Compound – 長年の実績とシンプルさ

- Ledn – 機関投資家グレードの管理

🥈 利便性重視ランキング:

- Nexo – 即時融資とカード連携

- Binance – エコシステムの利便性

- Aave – 豊富な機能と柔軟性

🥉 コスト重視ランキング:

- Compound – 最低手数料なし

- Aave – 競争力のある金利

- MakerDAO – 低い安定費

🐻❄️「結論として、日本在住ならFintertechが一番安心じゃが、海外サービスも視野に入れるなら、初心者はNexo、上級者はAaveがおすすめなのじゃ ✨」

重要な注意:海外サービス利用時は税務申告が複雑になる可能性があるので、必ず税理士に相談するのじゃぞい!

🎭 投資マネーの流れ

💸 VC投資の変化

資金調達の激変:

- 2022年第4四半期:全体の9.75%がレンディング分野に投資

- 2024年第4四半期:わずか0.62%に減少

🐻❄️「これは2022-2023年の大破綻の影響じゃな。BlockFi、Celsius、Genesis、Voyagerの4社だけで市場の40%を占めていたからの フォフォ」

📊 地域別の成長

アジア太平洋地域: ビットコインとイーサリアムの採用増加がDeFiの成長を大幅に促進しており、暗号資産投資家の増加と交換所の拡大がDeFiサービスの需要を増大させているのじゃ。

北米: 2024年に36.32%のシェアで市場を支配し、CompoundやUniswapなどの著名なプレイヤーの存在が強みとなっているのじゃ。

🌟 わしの分析:なぜ好調なのか

🎯 技術的優位性の証明

🐻❄️「今回の調査で分かったことがあるのじゃ」

DeFiの構造的強さ:

- 透明性:すべてがブロックチェーン上で確認可能

- 自動化:スマートコントラクトによる確実な実行

- 無許可性:24時間365日利用可能

- コンポーザビリティ:他のサービスとの連携

CeFiの進化:

- リスク管理の向上:破綻を経験した教訓

- 規制対応の強化:より安全な運営

- 選択と集中:優良企業への統合

📈 成長要因の分析

マクロ要因:

- 機関投資家の参入:ビットコインETFなどの正当化

- 規制の明確化:各国での法整備進展

- 技術の成熟:セキュリティとUXの向上

ミクロ要因:

- 高い利回り需要:低金利環境での代替投資

- 税務最適化:売却を避けた流動性確保

- DeFiエコシステム:イールドファーミングなどの多様化

🎊 結論:返済と市場の真実

💡 返済時の税務まとめ

🐻❄️「お主が覚えておくべき重要なポイントじゃ」

安全な選択:

- ✅ 現金返済:税金ゼロ、シンプル

- ❌ 代物弁済:高額な譲渡所得税のリスク

- ❌ 強制清算:資産喪失 + 税金支払い

賢い戦略:

- 必ず現金での返済計画を立てる

- 代物弁済は税理士と相談してから

- 強制清算だけは絶対に避ける

🌍 市場普及の現実

グローバル視点:

- 市場は急回復中(特にDeFi)

- 年成長率15-50%の高成長継続予測

- 技術的優位性を持つプレイヤーが勝利

日本の位置:

- 世界市場の約5%のシェア

- 規制環境は世界トップクラス

- デジタル金融全体で年28%成長予測

🧸「結局、どう考えればいいの?」

🐻❄️「返済は現金で、利用は慎重に、でも市場の成長性は本物ということじゃな!」

最終アドバイス:

- 税務リスクを理解して現金返済を計画

- 市場の成長に乗り遅れないよう情報収集

- 安全第一でリスク管理を徹底

- 専門家との連携で適切な活用

🐻❄️「この分野はまさに金融革命の真っ只中じゃ。正しく理解して活用すれば、お主の資産運用に大きなプラスになるはずじゃぞい 🌟✨」

最後の本音:正直、毎日価格をチェックするのはストレスになりそうじゃが、夢の車を手に入れるワクワクと、含み益を守れる安心感の方が勝っておるのじゃ!

そして今回の調査で分かったように、この市場は世界的に急成長を続けている。代物弁済の税務リスクさえ理解していれば、とても魅力的な金融商品なのじゃ。

みんなも、この革新的な金融商品を上手に活用して、より豊かな生活を実現してほしいのじゃ。でも絶対に安全運転(投資も車も)を心がけるのじゃぞい 🐻❄️🚗💕

このガイドは教育目的で作成されました。実際の投資判断は必ず専門家にご相談の上、自己責任で行ってください。

💡 BubingaBOで 「そだし限定シグナルパック」と3つの検証支援特典を受け取る

2020年代後半、長期積立や分散投資が当たり前の選択肢となった退屈な時代。それでもなお、人間には「今夜の自分の判断が正しかったか」を即座に確かめたいという、疼くような根源的欲求があります。

当サイトでは、バイナリーオプションを人生を破滅させるギャンブルではなく、「損失の上限を事前に固定した上で、自らの相場観を少額・短期で測るための実験場(短期検証枠)」として静かに定義しています。

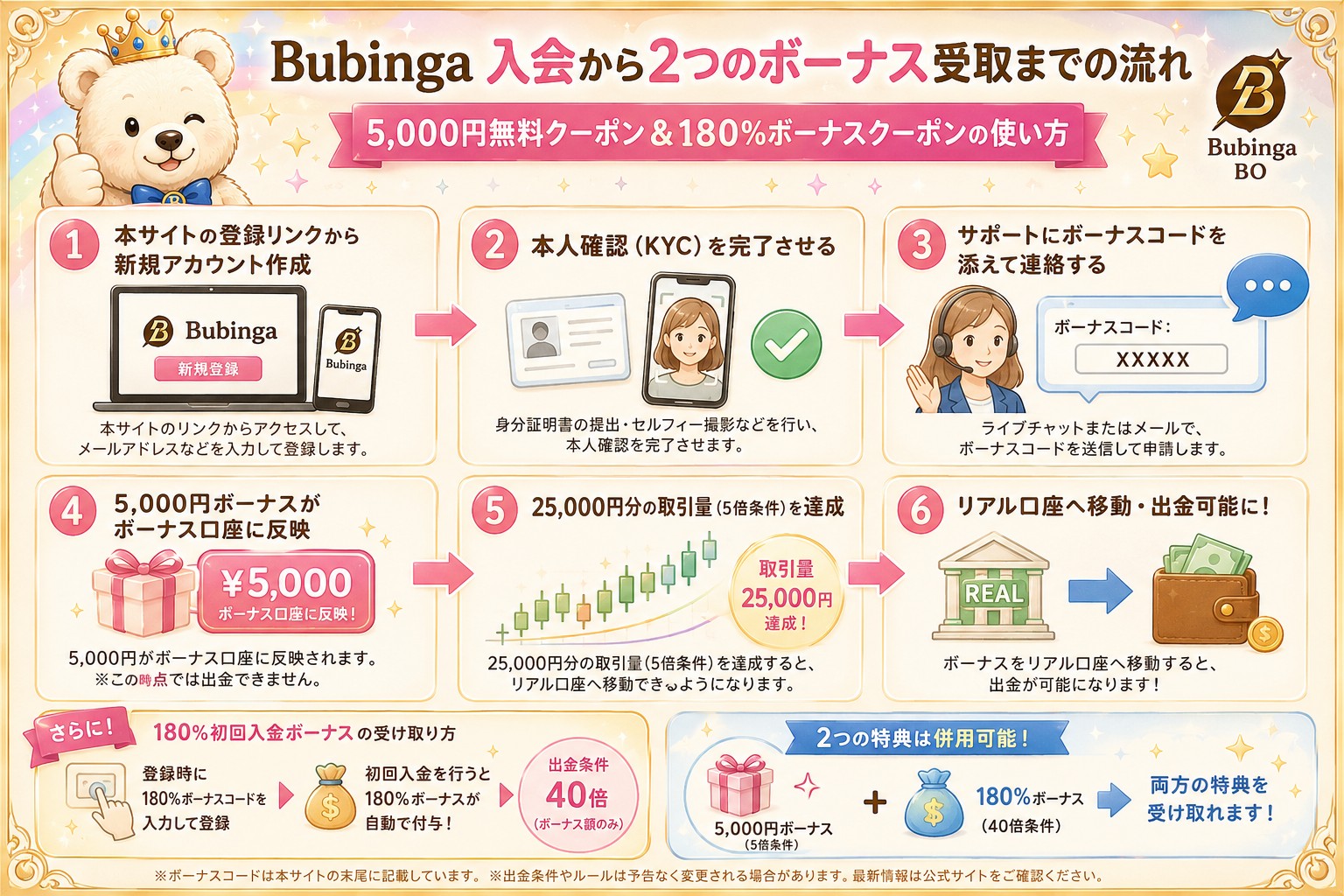

📋 本サイト経由でBubingaを登録する前に確認すること

※本サイトはBubingaとアフィリエイト提携をしています。以下の公式登録リンクからアカウントを作成した場合に限り、限定の検証支援特典が適用されます。なお、上記画像には含まれておりませんが、FXシグナルパック(19,800円相当)の永久提供もございます。

| 特典内容 | 詳細仕様・適用条件 |

|---|---|

| そだしFXシグナルパック (19,800円相当) | 永久無料付与(詳しくはこちら) |

| VIPステータス(1ヶ月分) | 通常より出金上限が高く、出金処理が最短1営業日に短縮されます。 |

| 入金不要5,000円ボーナス | 入会時のコード入力、本人確認(KYC)完了後、サポートへ申請することで付与されます。 招待コード:SDA5000※出金条件5倍、上限10,000円 |

| 180% 初回入金ボーナス | 出金条件40倍。仕様を必ず事前に確認した上でご活用ください。 招待コード:SDA180※出金条件40倍、引き出し上限なし |

| サポートの強化 | アプリ内やメール([email protected])で、「そだし経由」とお伝えするだけで、顧客対応のレベルを上げていただくよう、幹部の方から情報共有済みです。 ※対応が著しく早くなったり、無理な融通が利くというわけではありませんが、孤独な夜のメンタルの担保にはなります。 |

🔍 あなたの「目的・温度感」に合わせて選ぶ検証ルート

どのような動機・背景でこの記事をここまで読み進めたかによって、確認すべきリスクと次に読むべきロードマップは異なります。おぬしの今のスタンスに最も近い項目を選択してください。

① 初心者・仕様をゼロから学びたい方へ

「バイナリーオプションの仕組みや、プラットフォームのルールを正しく把握したい」という場合は、まずシステムの裏側にある設計図を頭に入れることが最優先です。登録直後に実資金を投入する前に、必ず以下の2記事に目を通してください。

② 期待値・シミュレーションの整合性を確認したい方へ

本サイトで算出している「期待値」や「複利計算」「倍プッシュマーチンゲール」のデータは、すべてBubingaのクラシックモード(ペイアウト最大1.95倍)を前提にしています。計算上の数字がリアルな画面でどう動くか、まずは登録後すぐにリスクゼロで試せる「デモ口座」で、最低100回の試行ログを取ることを推奨します。

③ 取引環境と自身の「行動心理・悪癖」を記録したい方へ

「Bad Day(大敗する日)」の自動損切りシステムや、習慣化(Atomic Habits)の仕組みを機能させるには、実際の取引環境との擦り合わせが必要です。手法の優位性を探る前に、デモ環境を用いて「自分が連敗したときにどのような感情・破滅的行動パターンに陥るか」の冷徹な観察から始めてください。

④ 他社との構造的なリスク違いを比較・検証したい方へ

本サイトが数ある業者の中からBubingaを1つの検証枠として提示しているのは、「最も安全だから」ではありません。「少額入口・デモ口座の即時性・ボーナス仕様の透明性・VIPステータスによる出金速度・判定時間の検証可能性」の組み合わせが、最もルール化しやすいからです。他社との明確な構造比較は以下をご確認ください。

⑤ 予算を組んで即座に実戦(夜遊び・短期勝負)へ臨む方へ

「今夜、手元の3万円×2回を鉄火場でぶっ放す」という割り切った娯楽的運用であっても、プラットフォームの仕様による「予期せぬ出金の足留め」だけは絶対に避けねばなりません。資金を入金する前に、以下の3項目だけは確実にクリアしておいてください。

- 本人確認(KYC): 出金時に必須となります。後回しにすると処理が完全に止まります。

- 出金可能額の仕様: 残高=即時出金可能額ではありません。ボーナス枠の条件達成状況を確認してください。

- ステータス制限: スタート段階では1回あたりの最大取引額に上限があります(VIP特典による上限緩和を活用してください)。

- 3万円オールイン2連勝、精度高く遊ぶ夜|パチンコのラキトリより熱い夢の計算

- 出金拒否の構造|9割は知識で防げる

※こちらから入会すればVIP条件が1ヶ月付与されるため、入出金に手間取ることはありません。