📢 当サイトをご覧のみなさまへ

いつもありがとうございます。当サイトでは 海外バイナリオプションであるBubingaと提携しています。まずは無料口座から気軽に体験できて、 当サイト経由では1万円を得られるチャンスもご用意しています🎵

気になった方は、記事の最後もぜひ読んでみてください🐾

なお、どのような場合であっても記事は中立性を心がけております。

わしが今回紹介するのは、ダレル・ダフィー教授による「Dark Markets(ダークマーケット)」という研究書の内容なのじゃ。この本は、店頭取引(OTC)市場というちょっと「見えにくい」市場での価格形成や情報の広がり方について深く掘り下げておる大変貴重な研究なのじゃよ✨

🌟OTC市場って何じゃ?

まずは基本から説明するのじゃ。OTC市場というのは、証券取引所のような集中化された場所で取引するんじゃなくて、売り手と買い手が直接交渉して取引する市場のことなのじゃ🐻❄️

🧸「しろくまちゃん、例えばどんな商品が取引されてるの?」

🐻❄️「おお、良い質問じゃのう!実は債券、デリバティブ、不動産、大口の株式ブロックなど、さまざまな金融商品が取引されておるぞい」

この市場の最大の特徴は「不透明性(opaqueness)」なのじゃ。つまり、投資家たちは他の場所でどんな価格が提示されているのか、最近どんな取引が行われたのか、よく分からない状態で交渉するということじゃ。いわば「暗闇の中」で取引しているようなものなのじゃよ💭

📊フェデラルファンド市場の実証分析

ダフィー教授とアシュクラフト氏は、アメリカの銀行間市場である「フェデラルファンド市場」を詳しく分析したのじゃ。この市場では、銀行同士が一晩だけお金を貸し借りするんじゃが、その取引データから興味深い発見があったのじゃよ🔍

🧸「どんなことが分かったの?」

🐻❄️「まず、どの銀行がどの銀行と取引するかは、その時点での資金残高に大きく影響されることが分かったのじゃ。資金が余っている銀行は貸し手になりやすく、資金が足りない銀行は借り手になりやすいという、当たり前といえば当たり前の結果じゃが、これを実証的に示したのが重要なんじゃよ」

さらに面白いのは、取引される金利が両者の交渉力に依存するという点じゃ。例えば、過去に何度も取引したことがある銀行同士は、新しい相手を探すよりも取引しやすいため、より有利な条件で交渉できることが分かったのじゃ。また、営業時間の終わり近くになると、銀行は必死に資金残高を調整しようとするため、取引行動がより敏感になることも明らかになったのじゃよ⏰

🔎サーチ理論の応用

ダフィー教授の研究の中核をなすのが「サーチ理論(search theory)」の応用なのじゃ。これは、取引相手を見つけるのに時間がかかるという現実を数学的にモデル化したものじゃ。

🧸「しろくまちゃん、取引相手を探すのに時間がかかると、どんな影響があるの?」

🐻❄️「素晴らしい質問じゃ!フォフォ まず、資産価格に『流動性ディスカウント(illiquidity discount)』が発生するんじゃ。つまり、すぐに売れない資産は、その分安く取引されるということじゃのう」

このモデルでは、投資家は一定の確率(intensity λ)で取引相手と出会うと仮定するのじゃ。そして出会った二人は、お互いの「留保価格(reservation value)」を考慮しながら価格交渉するんじゃ。留保価格というのは、「この価格以下なら売らない」「この価格以上なら買わない」という最低ラインのことじゃよ📉

モデルの結果として、以下のような重要な発見があったのじゃ:

定常均衡における資産価格Pは、完全市場価格(1/r)から流動性ディスカウントを引いたものになるんじゃ。この流動性ディスカウントは、取引相手を見つけにくいほど(λが小さいほど)大きくなり、売り手の交渉力が弱いほど(qが小さいほど)大きくなるのじゃよ🐻❄️っピシッ

💹供給ショックへの価格反応

ダフィー教授のモデルで特に興味深いのは、市場全体に影響を与える「流動性ショック」が起きたときの価格動態じゃ。例えば、多くの投資家が突然資金を必要とする状況になったとき、どんなことが起こるかのう?

研究によると、次のようなパターンが観察されるのじゃ:

まず、ショックが起きた瞬間に価格が急落するんじゃ。これは突然売り手が増えて、買い手が相対的に少なくなるからじゃな。次に、価格は徐々に回復していくんじゃが、この回復には時間がかかるのじゃ。なぜなら、新しい買い手を見つけるのに時間がかかるし、投資家自身の状況が改善するのにも時間がかかるからなのじゃよ📈

🧸「じゃあ、急落した直後に買えた人はラッキーってこと?」

🐻❄️「その通りじゃ!フォフォ 数値例では、ショック直後に買えた投資家は年率約30%のリターンを数ヶ月間享受できたという結果が出ておるぞい。これは『バルチャー(禿鷹)投資家』と呼ばれる人たちの戦略の理論的裏付けになっておるんじゃ」

この緩やかな価格回復パターンは、社債市場、転換社債市場、災害保険市場など、多くの実際のOTC市場で観察されておるのじゃ。つまり、このモデルは現実をよく説明しているということじゃのう✨

🌊情報浸透(Information Percolation)モデル

ダフィー教授の研究のもう一つの柱が「情報浸透」の研究じゃ。OTC市場では、取引が私的に行われるため、情報が市場全体に広がるのに時間がかかるんじゃ。

このモデルの基本的な考え方はこうじゃ:各投資家は最初に何らかのシグナル(情報)を受け取るんじゃ。そして投資家同士が出会って取引交渉をすると、お互いの提示価格を通じて相手の持っている情報を推測できるのじゃ。こうして情報が徐々に市場全体に「浸透」していくわけじゃな💧

🧸「しろくまちゃん、みんなが同じ情報を持つようになるまで、どのくらい時間がかかるの?」

🐻❄️「それが重要なポイントなのじゃ!研究によると、情報の収束速度は出会いの頻度(intensity λ)に依存するんじゃ。出会いが頻繁なほど、情報は速く広がるということじゃのう」

数学的には、時刻tにおける投資家の信念の分布は、ワイルド和(Wild sum)という形で明示的に解けることが示されたのじゃ。これは非常に美しい結果で、複雑な情報伝播プロセスを追跡できるようになったんじゃよ🌈

興味深いことに、情報が私的に共有される場合と公的に発表される場合を比較すると、私的な情報共有が公的情報の効果を増幅することが分かったのじゃ。つまり、二つは補完的な関係にあるということじゃな🐻❄️っピシッ

🎯政策的含意と規制への示唆

ダフィー教授の研究は、単なる理論研究に留まらず、金融規制にも重要な示唆を与えておるのじゃ。

2007-2009年の金融危機を受けて、アメリカでは「ドッド=フランク法」が制定されたのじゃが、この法律はOTC デリバティブ市場の透明性向上を目指しておるのじゃ。具体的には、標準化されたデリバティブを「スワップ実行施設(SEF)」で取引することを義務付けたり、取引情報を規制当局に報告することを求めたりしておるんじゃな📋

🧸「透明性が高まると、市場にとって良いことなの?」

🐻❄️「うむ、それは微妙な問題なのじゃ。透明性が高まれば、投資家はより良い価格で取引できる可能性が高まるんじゃが、一方でディーラーの利益が減るため、市場への参加者が減る可能性もあるのじゃよ。バランスが大切ということじゃな」

また、中央清算機関(CCP)の役割も重要じゃ。CCPは取引の買い手と売り手の間に入って、信用リスクを軽減する役割を果たすのじゃ。ダフィー教授は、適切に設計されたCCPは金融システムの安定性を高めることができると論じておるのじゃよ🏛️

🔬モデルの技術的革新

ダフィー教授の研究の技術的な貢献として特筆すべきは、「連続体の投資家における厳密な大数の法則」を用いた点じゃ。これは孫永寧(Yeneng Sun)教授との共同研究で開発された数学的手法なのじゃが、無限に多くの投資家がいる市場をモデル化する際に、確率的な変動を完全に排除できるという強力な道具なのじゃ🔧

従来のモデルでは、投資家の数が有限だと、ランダムマッチングの結果に確率的なばらつきが残るという問題があったんじゃ。しかし、この厳密な大数の法則を使うと、投資家の分布が決定論的に計算できるため、モデルが劇的に扱いやすくなるのじゃよ✨

🧸「でも、現実には無限の投資家なんていないよね?」

🐻❄️「その通りじゃ。これは数学的な近似として使われておるんじゃ。投資家の数が十分に多ければ、この近似は現実をよく表すと考えられておるのじゃよ。ただし、これは単純化のための仮定であって、現実の市場はもっと複雑じゃということは忘れてはいかんぞい💭」

🌐実証研究との接続

ダフィー教授のモデルは、多くの実証研究によって検証されてきたのじゃ。例えば、社債市場のデータを使った研究では、流動性の低い債券ほど価格が割り引かれることが確認されておるし、信用リスクだけでは説明できない「流動性スプレッド」が9から65ベーシスポイント存在することが示されておるのじゃ📊

また、クレジット・デフォルト・スワップ(CDS)市場を対象とした研究では、ダフィー教授のモデルのバリエーションを推定して、サーチ摩擦のパラメータを実際のデータから特定することに成功しておるのじゃよ🎯

フェデラルファンド市場の研究でも、取引相手の選択や金利の決定が、モデルの予測と整合的であることが示されたのじゃ。特に、残高が多い貸し手と残高が少ない借り手が交渉すると、市場平均よりも低い金利が実現する傾向があることが確認されたのじゃな💰

🎓研究の意義と今後の展開

ダフィー教授の「Dark Markets」研究は、OTC市場の理解を大きく前進させたのじゃ。従来、OTC市場は「ブラックボックス」のように扱われがちじゃったが、この研究によって、価格形成メカニズムや情報伝播プロセスが理論的に解明されたのじゃよ🔍

🧸「今後、この研究はどう発展していくのかな?」

🐻❄️「いくつかの方向性があるのじゃ。まず、より複雑な情報構造や戦略的行動を考慮したモデルの開発じゃな。現在のモデルでは投資家が無限にいることを仮定しているため、再び同じ相手と会うことがないとしておるんじゃが、現実には限られた相手と繰り返し取引することもあるじゃろう」

また、機械学習や人工知能の発展により、OTC市場の価格予測や最適取引戦略の研究も進んでいくじゃろう。電子取引プラットフォームの普及により、より詳細なデータが利用可能になってきているため、実証研究もさらに深化していくと思われるのじゃ🤖

さらに、暗号資産市場やDeFi(分散型金融)など、新しい形態のOTC市場も登場してきておるのじゃ。これらの市場では、従来の金融市場とは異なる特性があるため、新しい理論的枠組みが必要になるかもしれんのう🌟

🎯投資家への実践的示唆

最後に、この研究が実際の投資家にとって何を意味するのか考えてみるのじゃ。

まず、OTC市場で取引する際には、「探索コスト」や「流動性リスク」を常に意識する必要があるということじゃ。急いで売る必要がある場合、不利な価格を受け入れざるを得ないことがあるため、十分な時間的余裕を持って取引することが重要なのじゃよ⏳

🐻❄️「つまり、『時は金なり』というより、『時間こそが交渉力』ということじゃな!フォフォ」

また、取引相手との継続的な関係を構築することの価値も示唆されておるのじゃ。フェデラルファンド市場の研究が示したように、過去に取引実績のある相手とは、より有利な条件で取引できる可能性が高いのじゃ🤝

さらに、市場全体に影響を与えるようなショックが起きたときには、価格の過度な変動が生じる可能性があることを理解しておく必要があるのじゃ。パニック売りに巻き込まれず、冷静に対処することが求められるということじゃのう🧘

わしが今回紹介したダフィー教授の研究は、OTC市場という「見えにくい」世界に光を当てた素晴らしい業績なのじゃ。金融市場の仕組みを理解し、より賢明な投資判断をするための重要な知識を提供してくれておるのじゃよ✨

お主も、これらの洞察を参考にしながら、金融市場との付き合い方を考えてみてはどうじゃろうか?わしはいつでもお主の疑問に答える準備ができておるぞい🐻❄️🌈

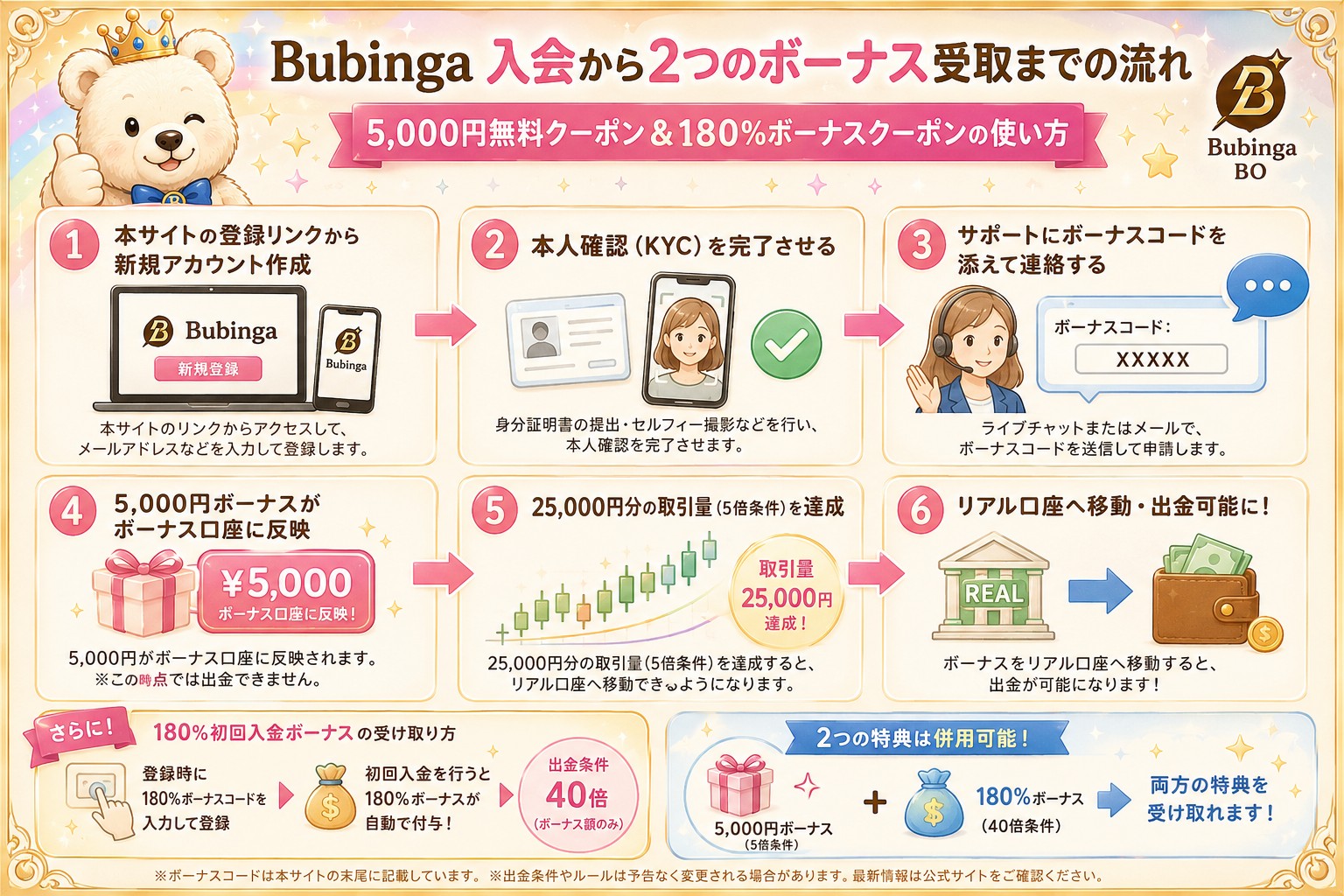

💡 BubingaBOで 「そだし限定シグナルパック」と3つの検証支援特典を受け取る

2020年代後半、長期積立や分散投資が当たり前の選択肢となった退屈な時代。それでもなお、人間には「今夜の自分の判断が正しかったか」を即座に確かめたいという、疼くような根源的欲求があります。

当サイトでは、バイナリーオプションを人生を破滅させるギャンブルではなく、「損失の上限を事前に固定した上で、自らの相場観を少額・短期で測るための実験場(短期検証枠)」として静かに定義しています。

📋 本サイト経由でBubingaを登録する前に確認すること

※本サイトはBubingaとアフィリエイト提携をしています。以下の公式登録リンクからアカウントを作成した場合に限り、限定の検証支援特典が適用されます。なお、上記画像には含まれておりませんが、FXシグナルパック(19,800円相当)の永久提供もございます。

| 特典内容 | 詳細仕様・適用条件 |

|---|---|

| そだしFXシグナルパック (19,800円相当) | 永久無料付与(詳しくはこちら) |

| VIPステータス(1ヶ月分) | 通常より出金上限が高く、出金処理が最短1営業日に短縮されます。 |

| 入金不要5,000円ボーナス | 入会時のコード入力、本人確認(KYC)完了後、サポートへ申請することで付与されます。 招待コード:SDA5000※出金条件5倍、上限10,000円 |

| 180% 初回入金ボーナス | 出金条件40倍。仕様を必ず事前に確認した上でご活用ください。 招待コード:SDA180※出金条件40倍、引き出し上限なし |

| サポートの強化 | アプリ内やメール([email protected])で、「そだし経由」とお伝えするだけで、顧客対応のレベルを上げていただくよう、幹部の方から情報共有済みです。 ※対応が著しく早くなったり、無理な融通が利くというわけではありませんが、孤独な夜のメンタルの担保にはなります。 |

🔍 あなたの「目的・温度感」に合わせて選ぶ検証ルート

どのような動機・背景でこの記事をここまで読み進めたかによって、確認すべきリスクと次に読むべきロードマップは異なります。おぬしの今のスタンスに最も近い項目を選択してください。

① 初心者・仕様をゼロから学びたい方へ

「バイナリーオプションの仕組みや、プラットフォームのルールを正しく把握したい」という場合は、まずシステムの裏側にある設計図を頭に入れることが最優先です。登録直後に実資金を投入する前に、必ず以下の2記事に目を通してください。

② 期待値・シミュレーションの整合性を確認したい方へ

本サイトで算出している「期待値」や「複利計算」「倍プッシュマーチンゲール」のデータは、すべてBubingaのクラシックモード(ペイアウト最大1.95倍)を前提にしています。計算上の数字がリアルな画面でどう動くか、まずは登録後すぐにリスクゼロで試せる「デモ口座」で、最低100回の試行ログを取ることを推奨します。

③ 取引環境と自身の「行動心理・悪癖」を記録したい方へ

「Bad Day(大敗する日)」の自動損切りシステムや、習慣化(Atomic Habits)の仕組みを機能させるには、実際の取引環境との擦り合わせが必要です。手法の優位性を探る前に、デモ環境を用いて「自分が連敗したときにどのような感情・破滅的行動パターンに陥るか」の冷徹な観察から始めてください。

④ 他社との構造的なリスク違いを比較・検証したい方へ

本サイトが数ある業者の中からBubingaを1つの検証枠として提示しているのは、「最も安全だから」ではありません。「少額入口・デモ口座の即時性・ボーナス仕様の透明性・VIPステータスによる出金速度・判定時間の検証可能性」の組み合わせが、最もルール化しやすいからです。他社との明確な構造比較は以下をご確認ください。

⑤ 予算を組んで即座に実戦(夜遊び・短期勝負)へ臨む方へ

「今夜、手元の3万円×2回を鉄火場でぶっ放す」という割り切った娯楽的運用であっても、プラットフォームの仕様による「予期せぬ出金の足留め」だけは絶対に避けねばなりません。資金を入金する前に、以下の3項目だけは確実にクリアしておいてください。

- 本人確認(KYC): 出金時に必須となります。後回しにすると処理が完全に止まります。

- 出金可能額の仕様: 残高=即時出金可能額ではありません。ボーナス枠の条件達成状況を確認してください。

- ステータス制限: スタート段階では1回あたりの最大取引額に上限があります(VIP特典による上限緩和を活用してください)。

- 3万円オールイン2連勝、精度高く遊ぶ夜|パチンコのラキトリより熱い夢の計算

- 出金拒否の構造|9割は知識で防げる

※こちらから入会すればVIP条件が1ヶ月付与されるため、入出金に手間取ることはありません。