📢 当サイトをご覧のみなさまへ

いつもありがとうございます。当サイトでは 海外バイナリオプションであるBubingaと提携しています。まずは無料口座から気軽に体験できて、 当サイト経由では1万円を得られるチャンスもご用意しています🎵

気になった方は、記事の最後もぜひ読んでみてください🐾

なお、どのような場合であっても記事は中立性を心がけております。

FXの自動売買ソフト(EAなど)では右上がりのバックテストの結果が求められます。

右上がりであれば、過去から現在までのトレードの有効性が証明され、それが未来にも適用しうるというのが基本的な理屈です。

これらについての疑義はすでに議論にしているところですが、友人に「このソフトがいいらしいがどう思う?」と相も変わらず質問を受けたため、改めて別の観点から記事にすることとしました。

この記事は論理的な証明を試みたいところですが、その厳密性を説くのは私のような一般素人では困難です。ただ、表題のように、「右下がりのバックテストのリバーストレードをしたらよくね?」と考えれば、「右上がりのバックテスト」の有意義性が揺らいでくるのではないでしょうか。

リバーストレードとは?

まず最初に言葉の定義をしておきます。「リバhーストレード」とは、トレーダーやEAの逆方向のトレードをすることです。この方法が有効であることは、時に存在します。例えばとあるトレーダーが、「利少損大」の場合です。利益が少ないのに損失でドカンと持っていかれるような場合、リバーストレードをすることが有利となります。

そして、ブローカーでもタイプによってはこのようなトレードで利益を上げているところもあります。B-Bookブローカーは現実に存在するところですが、B-Bookタイプもこの一種と考えられることから、一般にリバーストレードは認知されているということができるでしょう

バックテストの有意性

バックテストの有意性についてです。まず物事を単純化してみます。

- バックテストで右肩上がりの結果を出すのは簡単ではない

- つまり、右肩下がりの結果を出すのは、いとも容易である

このことを前提に、検証を行っていきましょう。

右肩下がりのリバーストレードを行えばいいのでは?

ここで考えられる最も簡単な方法は、「右肩下がりバックテストのリバーストレードを行えばよいのでは?」ということです。

右肩下がりの結果の逆を行くのですから、プラスになることは間違いありません。

しかしFXはスプレッドや手数料、スリッページなどの潜在的コスト、またバックテストの正確性を100%にすることが不可能であることから、右下がりのテスト結果自体の信頼性もまた、不確かです。

そして将来に何が起こるか、これはファンダメンタルズの世界となっており、単に過去のデータを読み込むことで未来を見据えることはできません。

もしそれが可能であれば、競馬でも高勝率のAIが既に開発されていることになります。(AIゆまなどはそうなのかもしれませんが、極めて例外的と判断します)

問題は未来にある

- 右肩下がりのリバーストレードもその反対にはならない

ということを考えると、その反対についても理解することができるのではないか、ということがわかります。

つまり、

- 右肩上がりのトレードもその通りにはならない

ということです。まとめると、以下の二つはほとんど同じ意味になるということが理解できます。

- バックテストが右肩上がりのトレード

- バックテストが右肩下がりのリバーストレード

これらが同義になるのは、常に未来が不確実であるからといえるでしょう。

結論

結論からいえば、バックテストの結果がどうであっても、自動トレードの世界においてあまり意味を持たないということです。

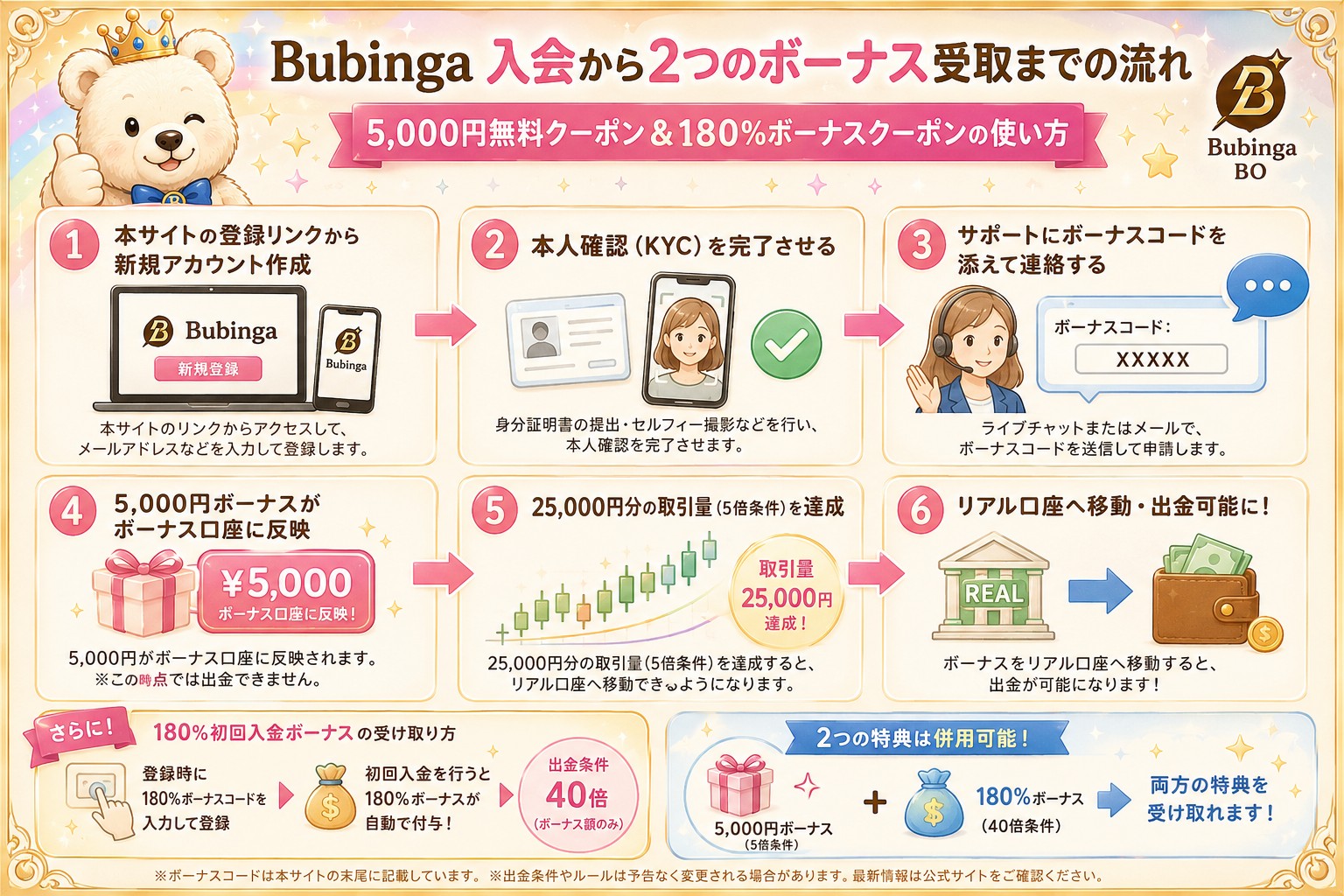

💡 BubingaBOで 「そだし限定シグナルパック」と3つの検証支援特典を受け取る

2020年代後半、長期積立や分散投資が当たり前の選択肢となった退屈な時代。それでもなお、人間には「今夜の自分の判断が正しかったか」を即座に確かめたいという、疼くような根源的欲求があります。

当サイトでは、バイナリーオプションを人生を破滅させるギャンブルではなく、「損失の上限を事前に固定した上で、自らの相場観を少額・短期で測るための実験場(短期検証枠)」として静かに定義しています。

📋 本サイト経由でBubingaを登録する前に確認すること

※本サイトはBubingaとアフィリエイト提携をしています。以下の公式登録リンクからアカウントを作成した場合に限り、限定の検証支援特典が適用されます。なお、上記画像には含まれておりませんが、FXシグナルパック(19,800円相当)の永久提供もございます。

| 特典内容 | 詳細仕様・適用条件 |

|---|---|

| そだしFXシグナルパック (19,800円相当) | 永久無料付与(詳しくはこちら) |

| VIPステータス(1ヶ月分) | 通常より出金上限が高く、出金処理が最短1営業日に短縮されます。 |

| 入金不要5,000円ボーナス | 入会時のコード入力、本人確認(KYC)完了後、サポートへ申請することで付与されます。 招待コード:SDA5000※出金条件5倍、上限10,000円 |

| 180% 初回入金ボーナス | 出金条件40倍。仕様を必ず事前に確認した上でご活用ください。 招待コード:SDA180※出金条件40倍、引き出し上限なし |

| サポートの強化 | アプリ内やメール([email protected])で、「そだし経由」とお伝えするだけで、顧客対応のレベルを上げていただくよう、幹部の方から情報共有済みです。 ※対応が著しく早くなったり、無理な融通が利くというわけではありませんが、孤独な夜のメンタルの担保にはなります。 |

🔍 あなたの「目的・温度感」に合わせて選ぶ検証ルート

どのような動機・背景でこの記事をここまで読み進めたかによって、確認すべきリスクと次に読むべきロードマップは異なります。おぬしの今のスタンスに最も近い項目を選択してください。

① 初心者・仕様をゼロから学びたい方へ

「バイナリーオプションの仕組みや、プラットフォームのルールを正しく把握したい」という場合は、まずシステムの裏側にある設計図を頭に入れることが最優先です。登録直後に実資金を投入する前に、必ず以下の2記事に目を通してください。

② 期待値・シミュレーションの整合性を確認したい方へ

本サイトで算出している「期待値」や「複利計算」「倍プッシュマーチンゲール」のデータは、すべてBubingaのクラシックモード(ペイアウト最大1.95倍)を前提にしています。計算上の数字がリアルな画面でどう動くか、まずは登録後すぐにリスクゼロで試せる「デモ口座」で、最低100回の試行ログを取ることを推奨します。

③ 取引環境と自身の「行動心理・悪癖」を記録したい方へ

「Bad Day(大敗する日)」の自動損切りシステムや、習慣化(Atomic Habits)の仕組みを機能させるには、実際の取引環境との擦り合わせが必要です。手法の優位性を探る前に、デモ環境を用いて「自分が連敗したときにどのような感情・破滅的行動パターンに陥るか」の冷徹な観察から始めてください。

④ 他社との構造的なリスク違いを比較・検証したい方へ

本サイトが数ある業者の中からBubingaを1つの検証枠として提示しているのは、「最も安全だから」ではありません。「少額入口・デモ口座の即時性・ボーナス仕様の透明性・VIPステータスによる出金速度・判定時間の検証可能性」の組み合わせが、最もルール化しやすいからです。他社との明確な構造比較は以下をご確認ください。

⑤ 予算を組んで即座に実戦(夜遊び・短期勝負)へ臨む方へ

「今夜、手元の3万円×2回を鉄火場でぶっ放す」という割り切った娯楽的運用であっても、プラットフォームの仕様による「予期せぬ出金の足留め」だけは絶対に避けねばなりません。資金を入金する前に、以下の3項目だけは確実にクリアしておいてください。

- 本人確認(KYC): 出金時に必須となります。後回しにすると処理が完全に止まります。

- 出金可能額の仕様: 残高=即時出金可能額ではありません。ボーナス枠の条件達成状況を確認してください。

- ステータス制限: スタート段階では1回あたりの最大取引額に上限があります(VIP特典による上限緩和を活用してください)。

- 3万円オールイン2連勝、精度高く遊ぶ夜|パチンコのラキトリより熱い夢の計算

- 出金拒否の構造|9割は知識で防げる

※こちらから入会すればVIP条件が1ヶ月付与されるため、入出金に手間取ることはありません。